Sprzedaż webPOS

sprawdź szczegóły

Przepisy fiskalne

Obowiązujące przepisy stale zmniejszają liczbę podatników, którzy mogą korzystać ze zwolnień z obowiązku stosowania kasy fiskalnej.

Przede wszystkim przypomnijmy, że przedsiębiorcy, którzy sprzedają towary lub świadczą usługi wyłącznie na rzecz firm lub organizacji oraz organów administracji samorządowej i państwowej, nie są zobowiązani rejestrowania sprzedaży przy użyciu kas rejestrujących. Należy przy tym zaznaczyć, że wspomniana grupa podatników od 1 stycznia 2024 roku będzie objęta obowiązkiem przekazywania dokumentów sprzedaży do systemu KSeF (Krajowy System e-Faktur).

W art. 111 ustawy o podatku od towarów i usług ustawodawca zapisał: Podatnicy dokonujący sprzedaży na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych są obowiązani prowadzić ewidencję obrotu i kwot podatku należnego przy zastosowaniu kas rejestrujących. To oznacza, że jeżeli firma prowadzi sprzedaż detaliczną towarów lub usług, to musi używać kasę fiskalną.

Ustawodawca przewidział jednak sporo zwolnień od tego obowiązku.

Aktualnie obowiązującą w tym zakresie regulacją jest ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 22 grudnia 2021 r. w sprawie zwolnień z obowiązku prowadzenia ewidencji sprzedaży przy zastosowaniu kas rejestrujących (rozporządzenie). Wg dokumentu do dnia 31 grudnia 2023 r. obowiązują następujące zwolnienia:

Limit 20.000,00 zł.

Jeżeli w całym ubiegłym roku przychody firmy z tytułu sprzedaży nie przekroczyły wysokości 20.000,00 zł. brutto, to nie ma obowiązku stosowania kasy rejestrującej.

Możliwe, że w ubiegłym roku firma rozpoczęła działalność po 1 stycznia. W takiej sytuacji należy obliczyć procentowy udział prowadzenia działalności w roku kalendarzowym. Np. w przypadku firmy, która rozpoczęła działalność 1 lipca, udział ten wyniesie 50%. Limit w tego typu sytuacjach to iloczyn 20.000,00 i udziału, czyli dla przedstawionego przypadku to 10.000,00 zł.

Sprzedaż mieszana

Często przedsiębiorcy prowadzą sprzedaż towarów lub świadczą usługi na rzecz firm lub organizacji oraz organów administracji samorządowej i państwowej, co zwalnia ich z obowiązku używania kas rejestrujących oraz jednocześnie prowadzą takie same działania na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych.

Przepisy mówią jednoznacznie, że zwolnienie dotyczy jedynie przedsiębiorców, którzy w wykazali się, na rzecz tej pierwszej grupy odbiorów „udziałem procentowym sprzedaży”, był w poprzednim roku podatkowym wyższy niż 80%.

Jednostki samorządu terytorialnego

Tutaj należy zapoznać się z art. 2 pkt 1 ustawy z dnia 5 września 2016 r. o szczególnych zasadach rozliczeń podatku od towarów i usług oraz dokonywania zwrotu środków publicznych przeznaczonych na realizację projektów finansowanych z udziałem środków pochodzących z budżetu Unii Europejskiej lub od państw członkowskich Europejskiego Porozumienia o Wolnym Handlu przez jednostki samorządu terytorialnego (Dz. U. z 2018 r. poz. 280):

Wyłączenia od zwolnienia

W rozporządzeniu w §4 wymieniono liczną grupę branż, dla których zwolnień się nie stosuje w żadnym przypadku.

Czynności zwolnione z obowiązku ewidencjonowania

W załączniku do rozporządzenia wymieniono branże, które są zwolnione z obowiązku używania kas rejestrujących z uwagi na rodzaj prowadzonej działalności.

Sprzedaż wysyłkowa

W wykazie czynności zwolnionych w rozporządzeniu należy zwrócić uwagę na zwolnienie dla podatników prowadzących sprzedaż przez Internet. Zwolnienie ma zastosowanie tylko w szczególnych warunkach, które muszą zostać spełnione. Z rozporządzenia wynika, że zwolnieniu z kasy fiskalnej podlega Dostawa towarów w systemie wysyłkowym (pocztą lub przesyłkami kurierskimi), jeżeli dostawca towaru otrzyma w całości zapłatę za wykonaną czynność za pośrednictwem poczty, banku lub spółdzielczej kasy oszczędnościowo-kredytowej (odpowiednio na rachunek bankowy podatnika lub na rachunek podatnika w spółdzielczej kasie oszczędnościowo-kredytowej, której jest członkiem), a z ewidencji i dowodów dokumentujących zapłatę jednoznacznie wynika, jakiej konkretnie czynności dotyczyła i na czyją rzecz została dokonana (dane nabywcy, w tym jego adres).

Obowiązek stosowania kas rejestrujących spełnia bardzo ważną funkcję ochronną przed nieuczciwymi praktykami gospodarczymi. Ustawodawca systematycznie, od wielu lat ogranicza wykaz zwolnień od tego obowiązku, co pozwala wybranym branżom na dostosowanie do nowych wymogów.

Kasa rejestrująca jest określeniem uniwersalnym. Opisuje ono aktualnie trzy grupy urządzeń. Są to: kasy fiskalne, drukarki fiskalne oraz kasy wirtualne.

Dwie grupy wymagają stosowania specjalizowanego oprogramowania. Ponadto dominującą formą płatności są rozliczenia elektroniczne przy użyciu kart płatniczych.

W związku z tym widoczny jest trend regularnego zmniejszania się udziału kas fiskalnych.

Obecnie oprogramowanie klasy POS można uruchomić niemal na dowolnych urządzeniach, począwszy od komputera stacjonarnego, przez laptop a skończywszy na tablecie lub smartphone.

Jednym z wielu uznanych rozwiązań w tym zakresie jest program webPOS. Warto zapoznać się z możliwościami tej aplikacji. webPOS obsłuży nowopowstałe przedsięwzięcia i dostosuje się swoimi szerokimi możliwościami do rozwijającej się firmy.

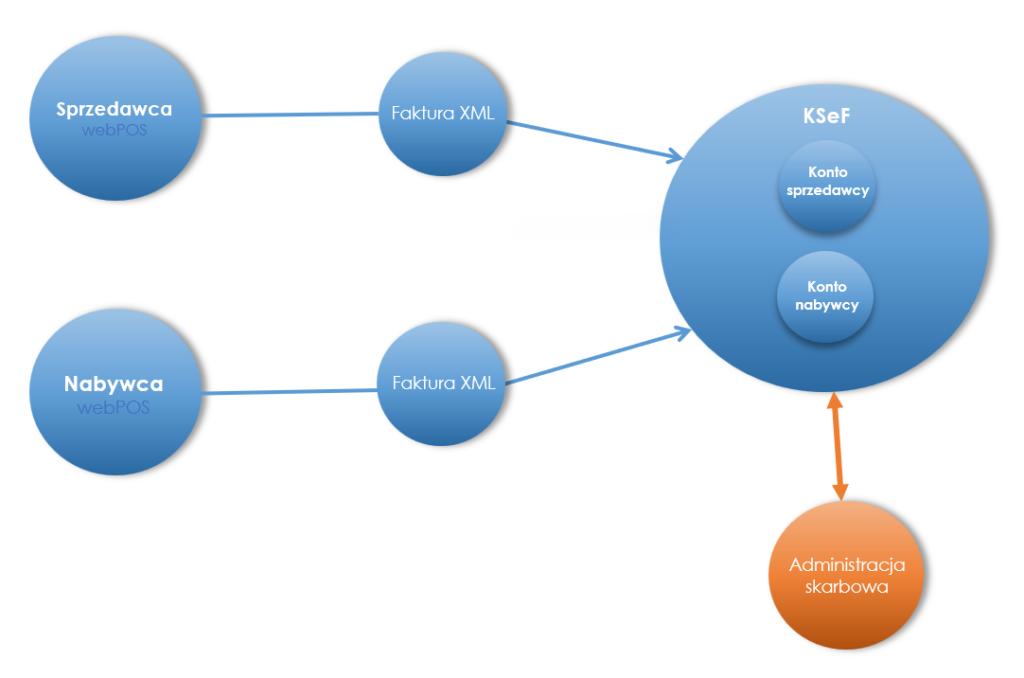

Krajowy System e-Faktur (KSeF) pozwala na wystawianie i udostępnianie faktur ustrukturyzowanych. Od początku 2022 roku jest to rozwiązanie dobrowolne. Od 1 stycznia 2022 można wystawiać faktury ustrukturyzowane w ramach KSeF.

Natomiast obowiązkiem rejestracji faktur ustrukturyzowanych objęci będą wszyscy podatnicy w Polsce od dnia 1 stycznia 2024 roku.

Rada Unii Europejskiej zgodziła się na wniosek Rzeczypospolitej Polski.

Poniżej treść decyzji wykonawczej Rady Unii Europejskiej z dnia 17 czerwca 2022 r. http://chrome-extension://efaidnbmnnnibpcajpcglclefindmkaj/https://eur-lex.europa.eu/legal-content/PL/TXT/PDF/?uri=CELEX:32022D1003&from=PL

W treści dokumentu czytamy:

W piśmie, które wpłynęło do Komisji w dniu 5 sierpnia 2021 r., Polska wystąpiła z wnioskiem o upoważnienie dotyczące szczególnego środka stanowiącego odstępstwo od art. 218, 226 i 232 dyrektywy 2006/112/WE i wprowadzenia obowiązkowego fakturowania elektronicznego w odniesieniu do wszystkich transakcji dokonywanych przez podatników, które wymagają wystawienia faktury (zwanego dalej „szczególnym środkiem”). Polska wystąpiła o upoważnienie do stosowania szczególnego środka w okresie od dnia 1 stycznia 2024 r. do dnia 31 grudnia 2026 r.

Krajowy System e-Faktur umożliwia wystawianie i udostępnianie faktur ustrukturyzowanych podmiotom i instytucjom prowadzącym działalność gospodarczą w Polsce.

Od października do grudnia 2021 roku Ministerstwo Finansów prowadziło działania pilotażowe z udziałem podatników. Od 1 stycznia 2022 roku wprowadzono Krajowy System e-Faktur jako rozwiązanie dobrowolne. Od tego dnia możliwe jest wystawienia faktur ustrukturyzowanych w ramach Krajowego Systemu e-Faktur i będą one funkcjonowały w obrocie gospodarczym jako jedna z dopuszczanych form dokumentowania transakcji, obok faktur papierowych i obecnie występujących w obrocie gospodarczym faktur elektronicznych.

Po uzyskaniu decyzji Komisji Europejskiej, Ministerstwo Finansów zaplanowało, aby w 2023 roku Krajowy System e-Faktur stał się rozwiązaniem obowiązkowym.

Faktura ustrukturyzowana ma format xml zgodny ze strukturą logiczną e-Faktury FA(1) opublikowaną w Centralnym Repozytorium Wzorów Dokumentów Elektronicznych (CRWDE) na platformie ePUAP. Jest kilka narzędzi do wystawiania faktur ustrukturyzowanych. Można korzystać z bezpłatnych narzędzi, które są udostępnione przez Ministerstwo Finansów. Można użyć programów komercyjnych. Jednym z nich jest program webPOS.

Do korzystania z KSeF będą zobowiązani:

Podstawa prawna: Ustawa z dnia 29 października 2021 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (Dz. U. z 2021 r. poz. 2076)

Zobacz również

Masz pytania, potrzebujesz indywidualnej integracji lub piszesz innej sprawie? Bardzo serdecznie zapraszamy do kontaktu z naszym działem obsługi Klienta.