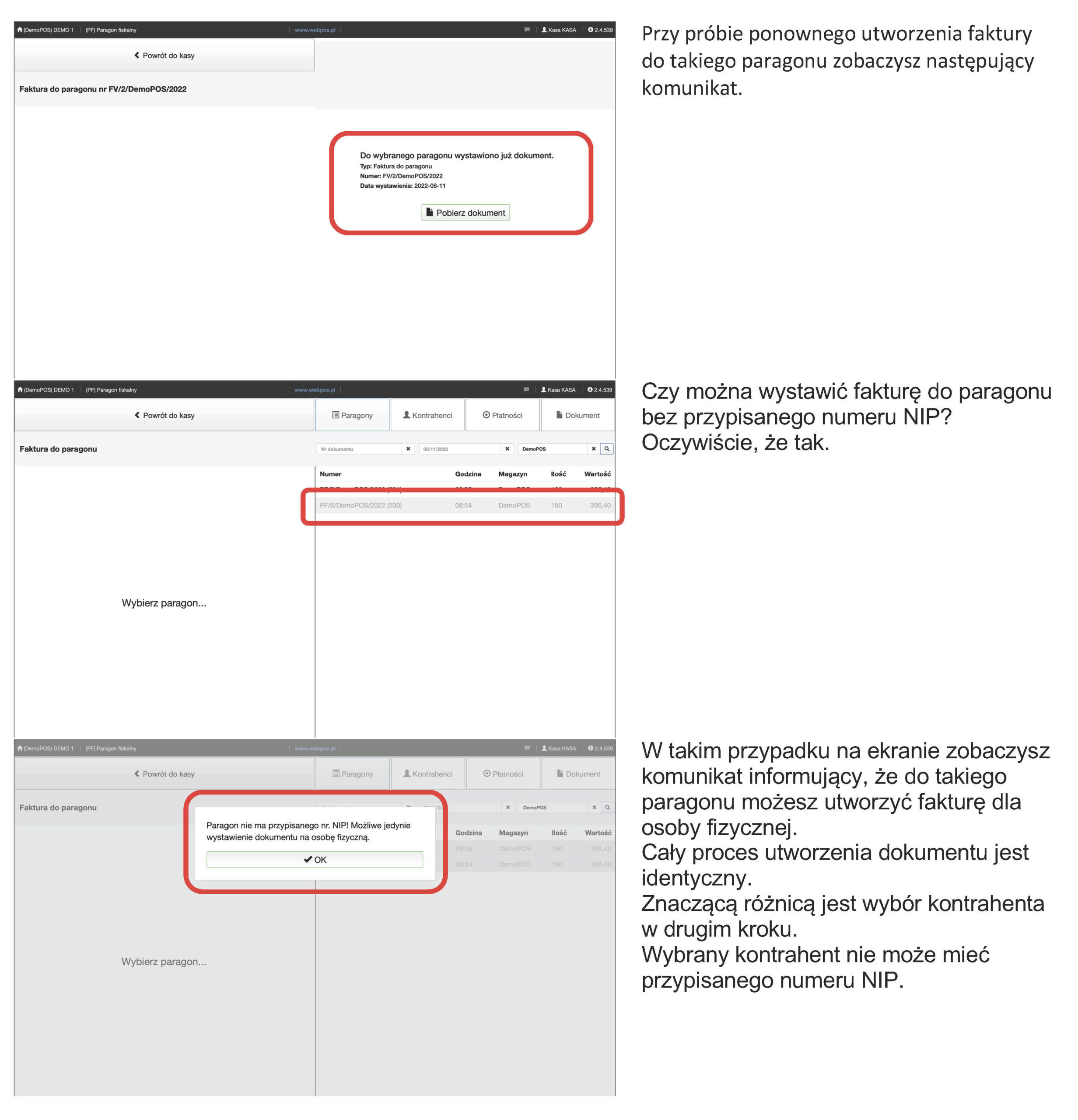

Faktura VAT do paragonu z kasy rejestrującej powinna zostać ujęta w ewidencji sprzedaży VAT. Zgodnie z art. 109 ust. 3 ustawy o podatku od towarów i usług, który zmienił swoje brzmienie w październiku 2020 roku – ewidencja sprzedaży VAT powinna zawierać również faktury wystawione do paragonu z kasy rejestrującej, zarówno dla przedsiębiorców jak i osób fizycznych. Nowelizacja wspomnianego przepisu spowodowała, że faktury wystawiane do paragonu, muszą zostać wykazane w rejestrze.

Faktura do paragonu powinna zostać wykazana w ewidencji sprzedaży VAT w dacie wystawienia faktury, nie ma ona wpływu na jej podsumowanie.