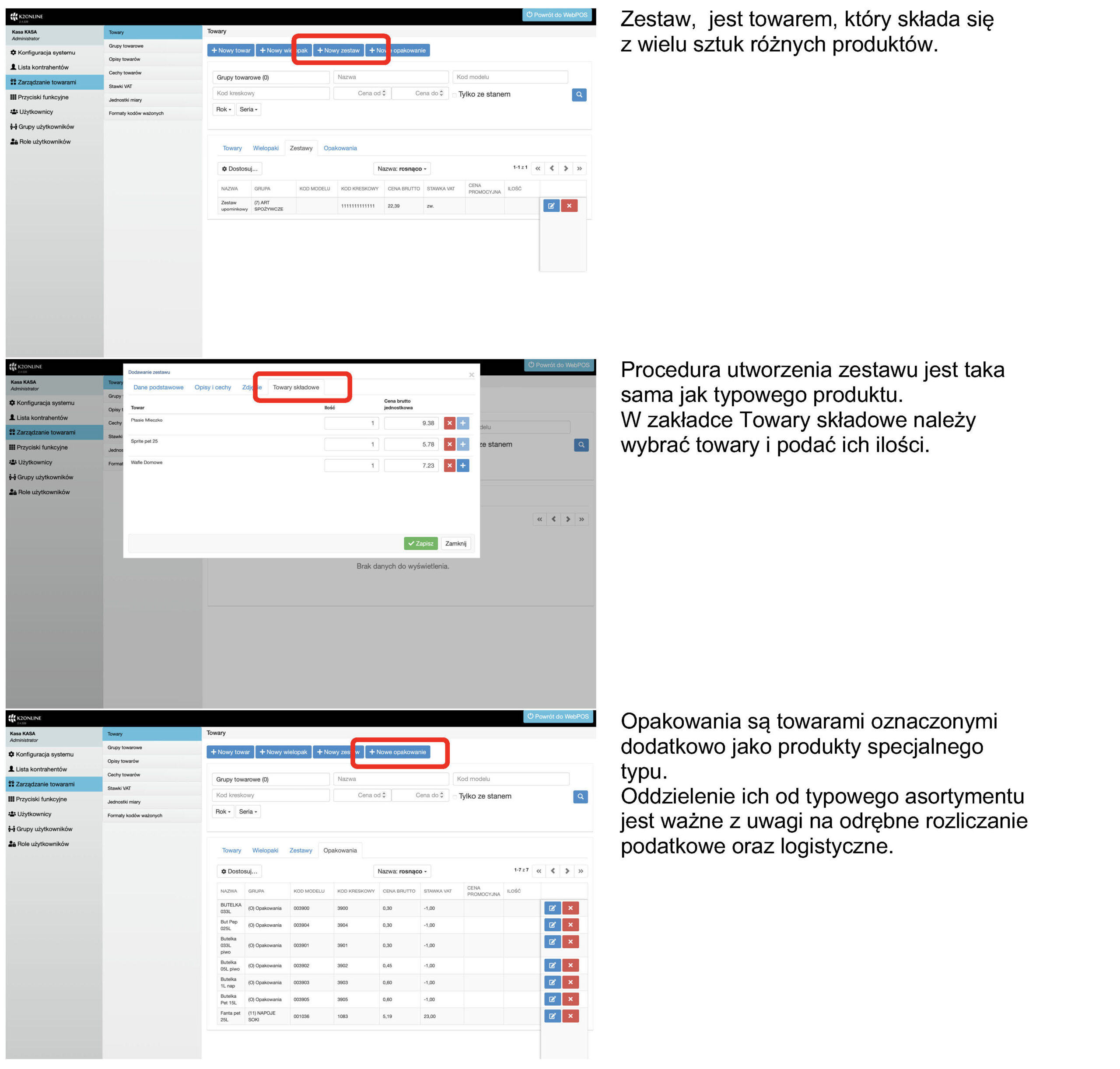

Sprzedaż webPOS

sprawdź szczegóły

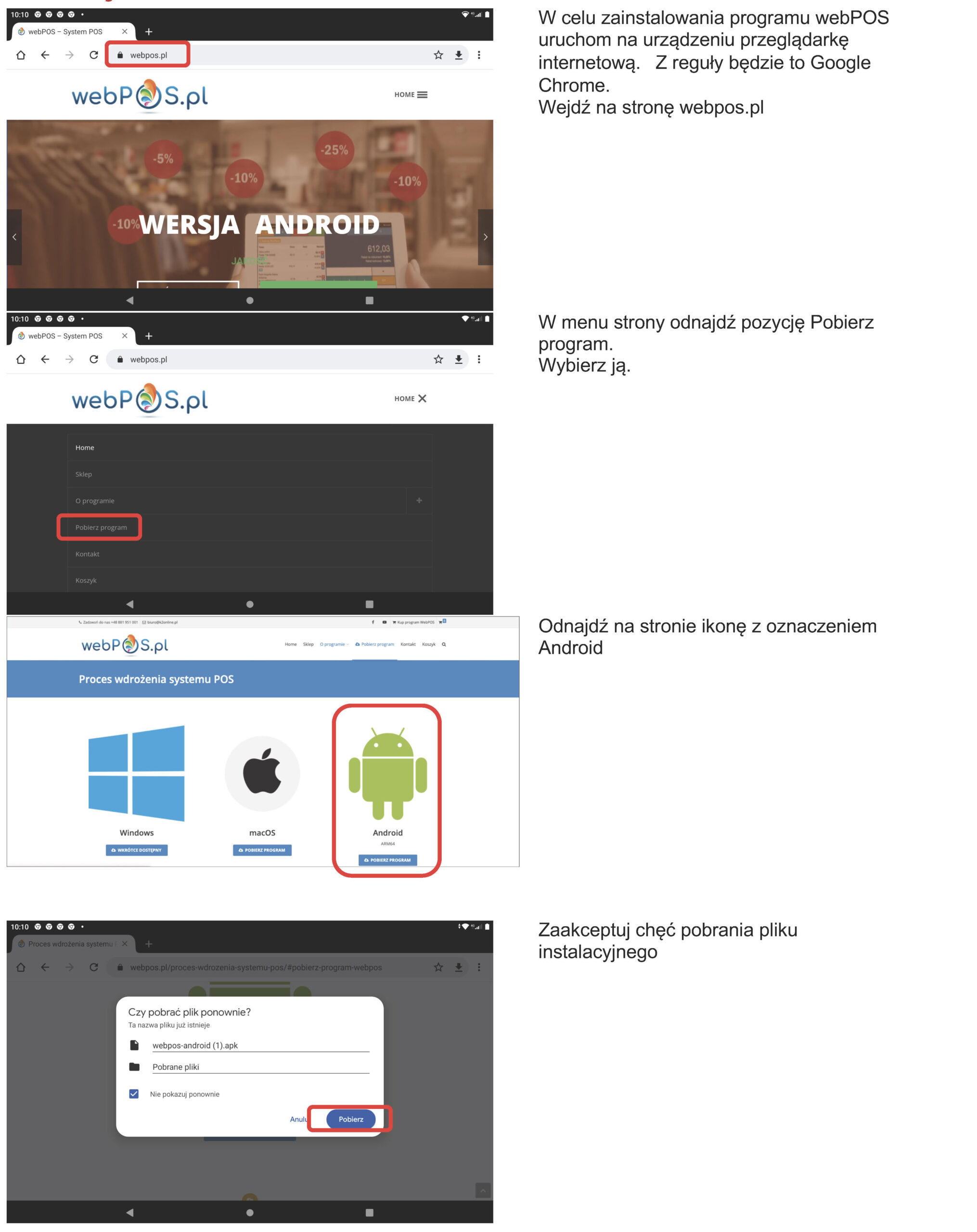

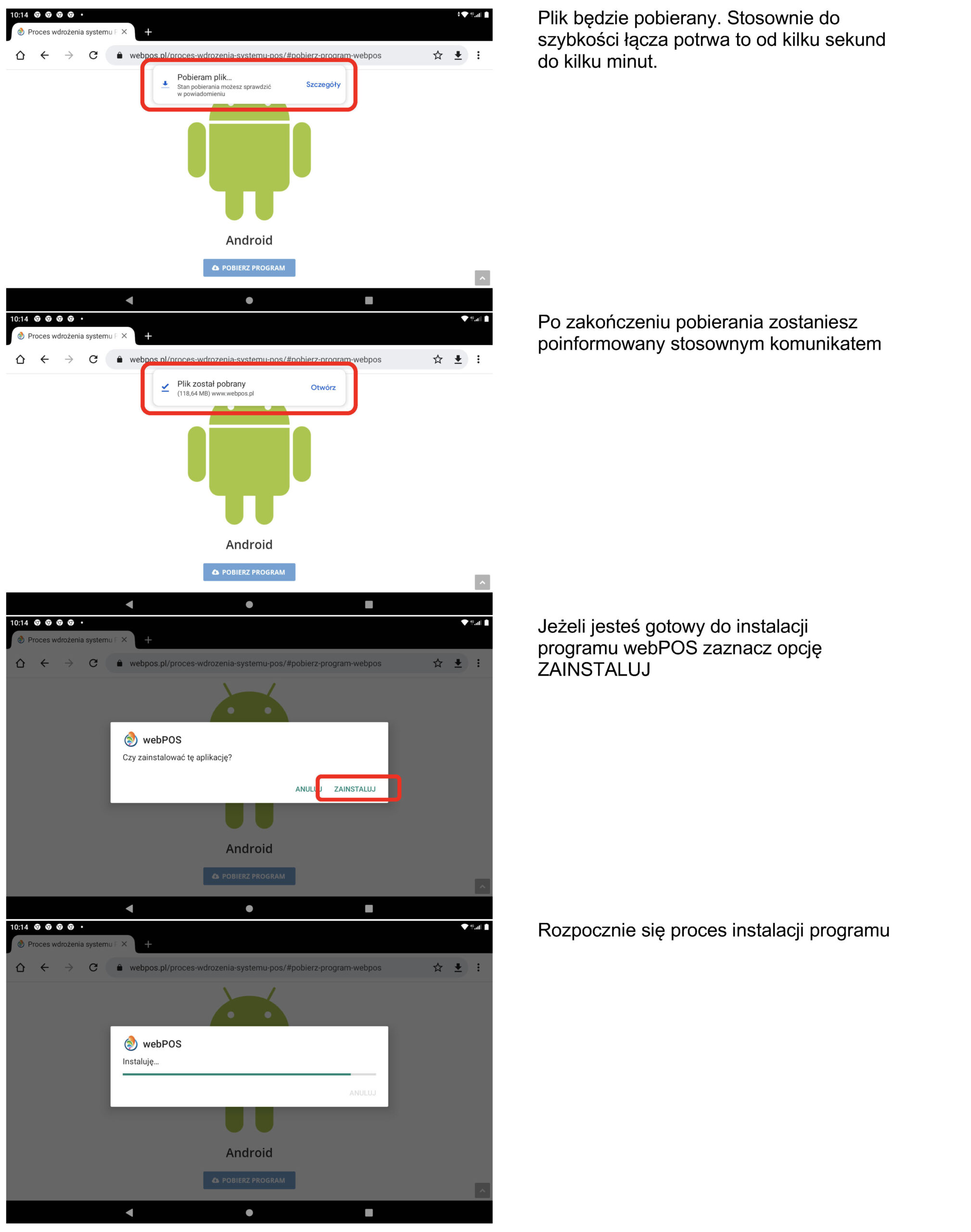

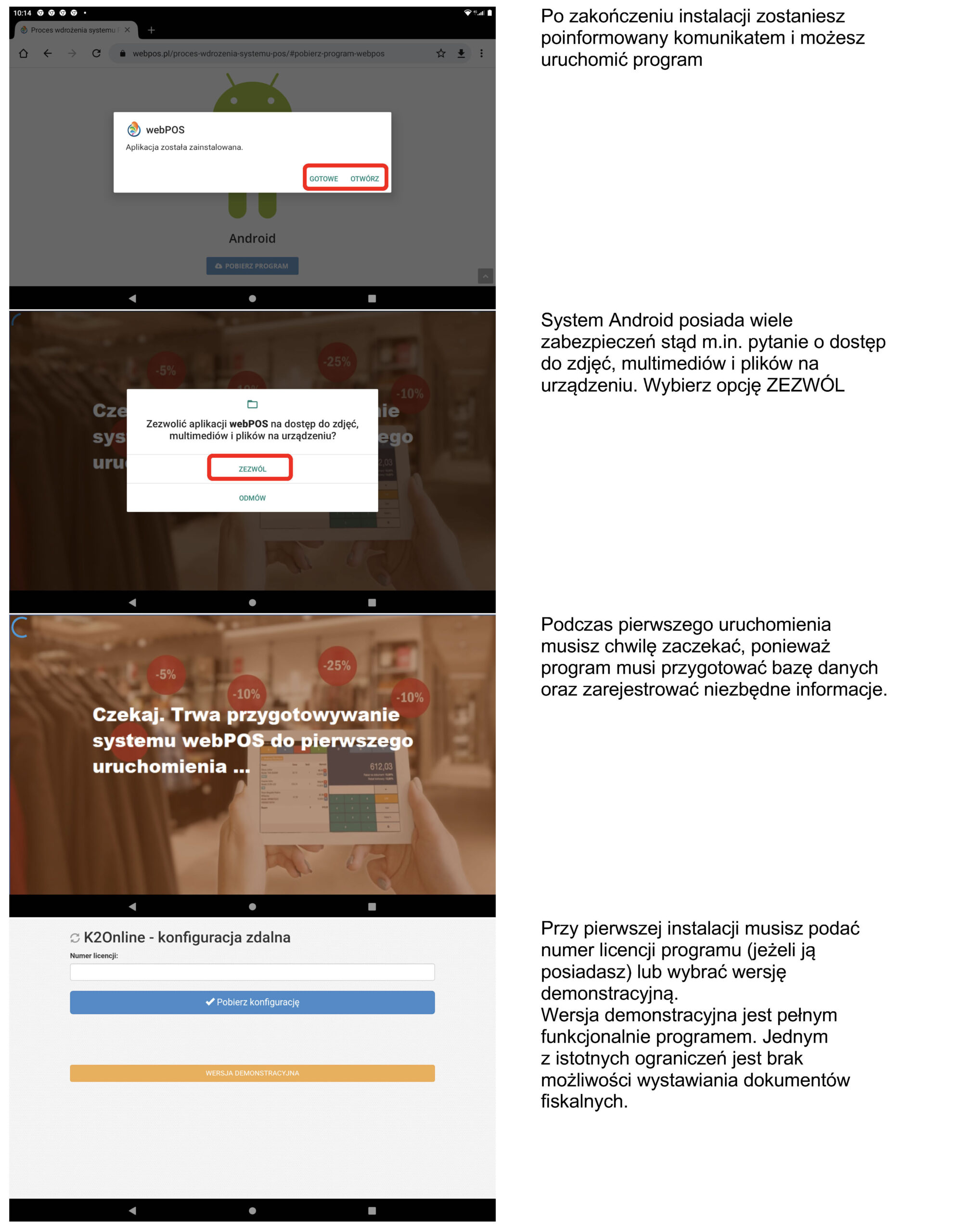

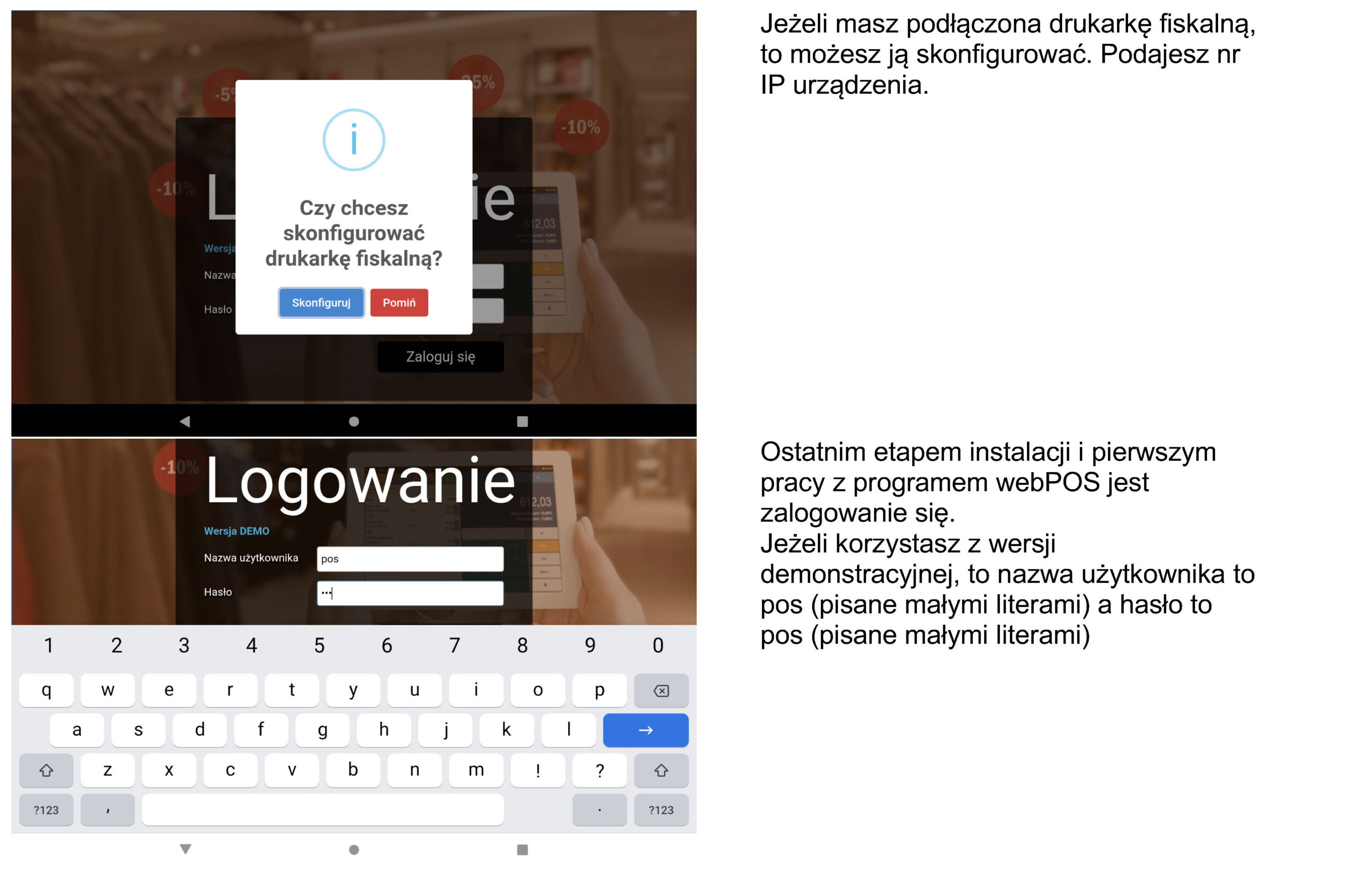

Instrukcje Systemu POS

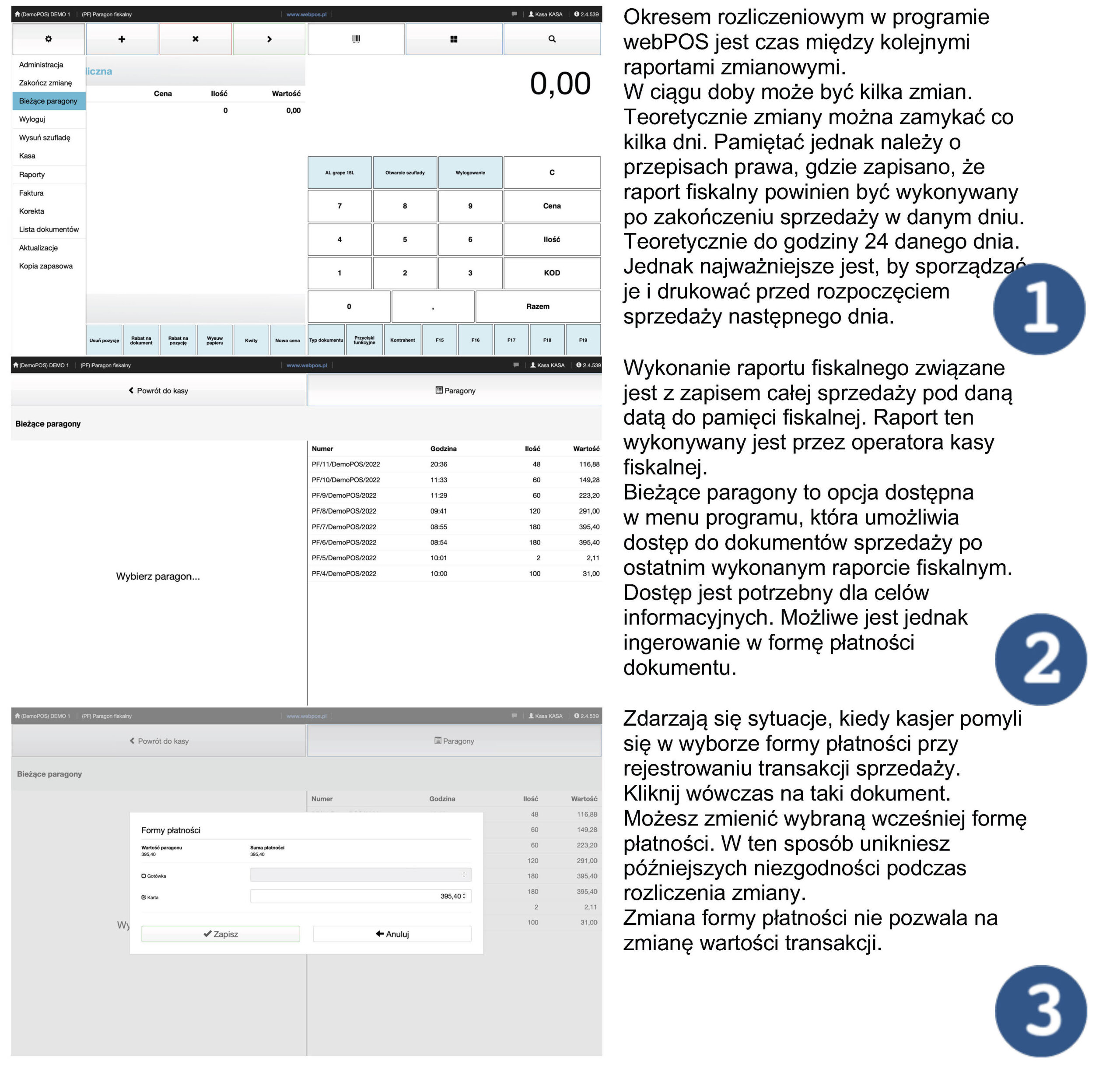

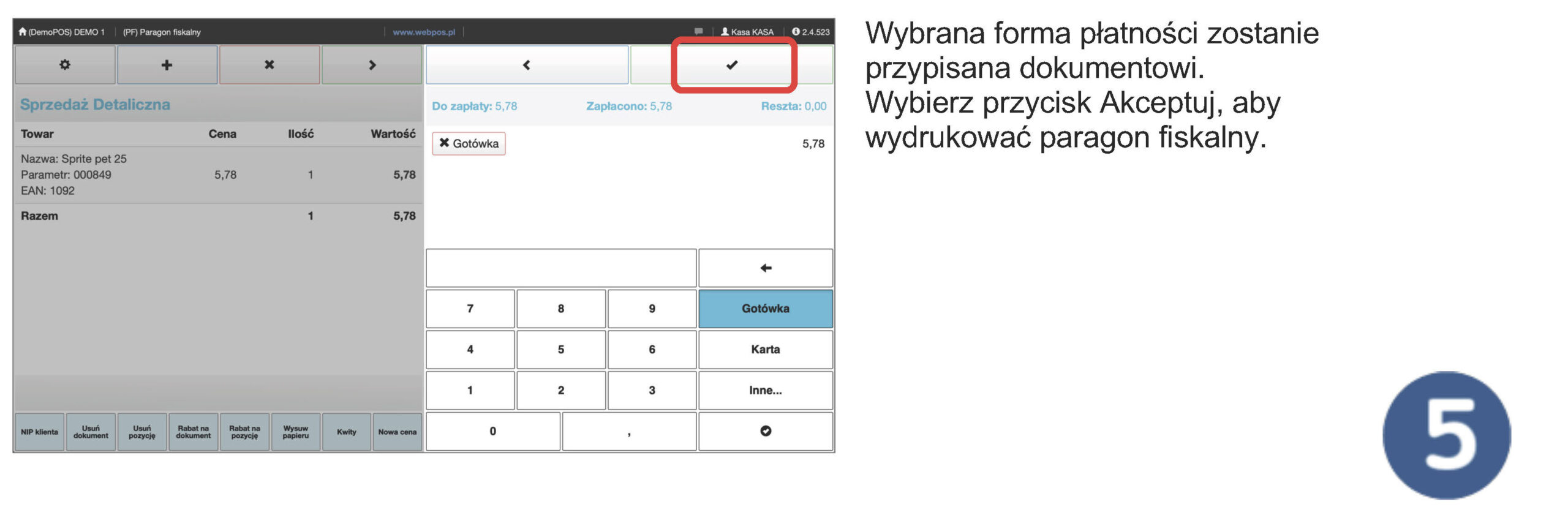

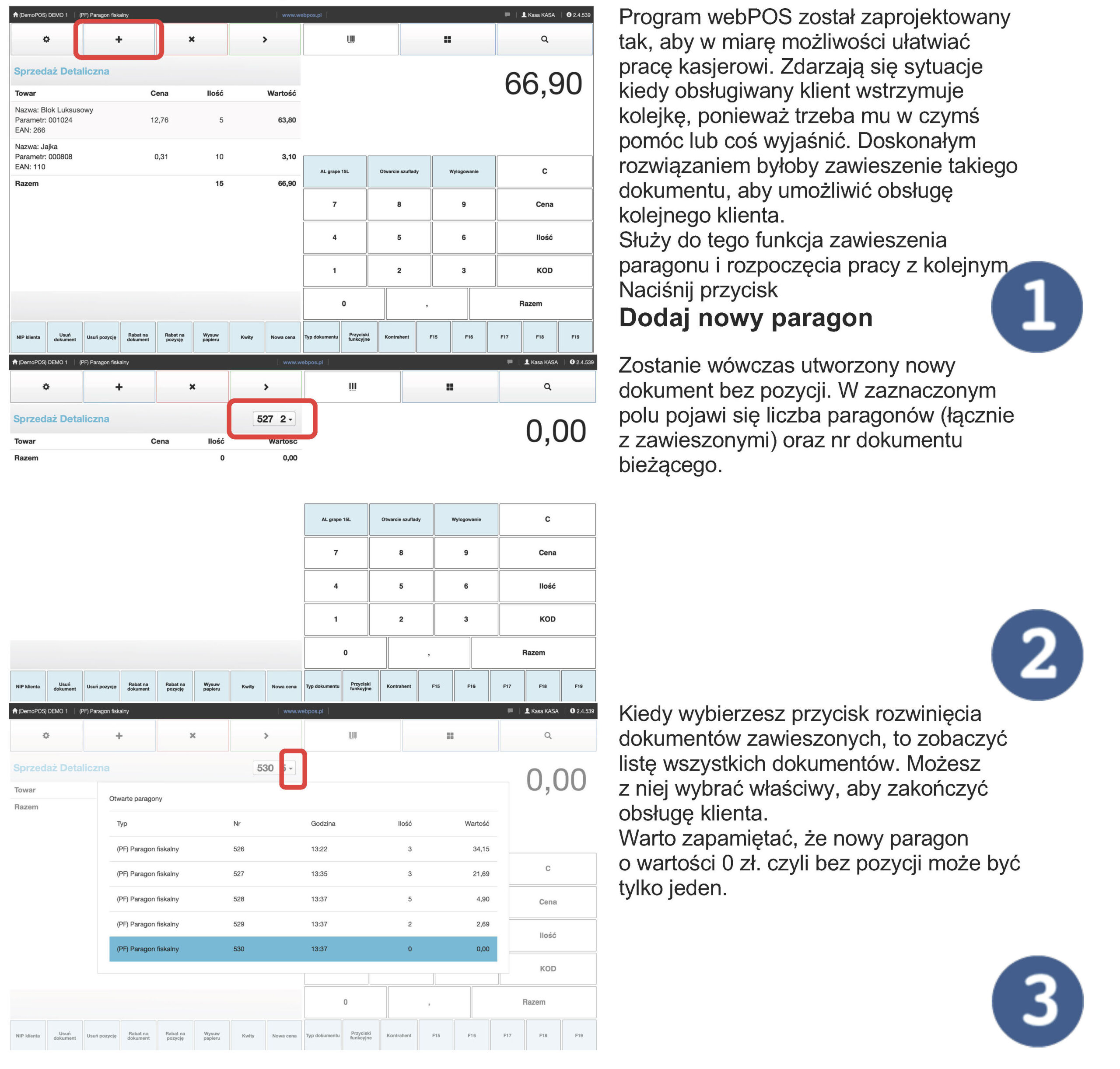

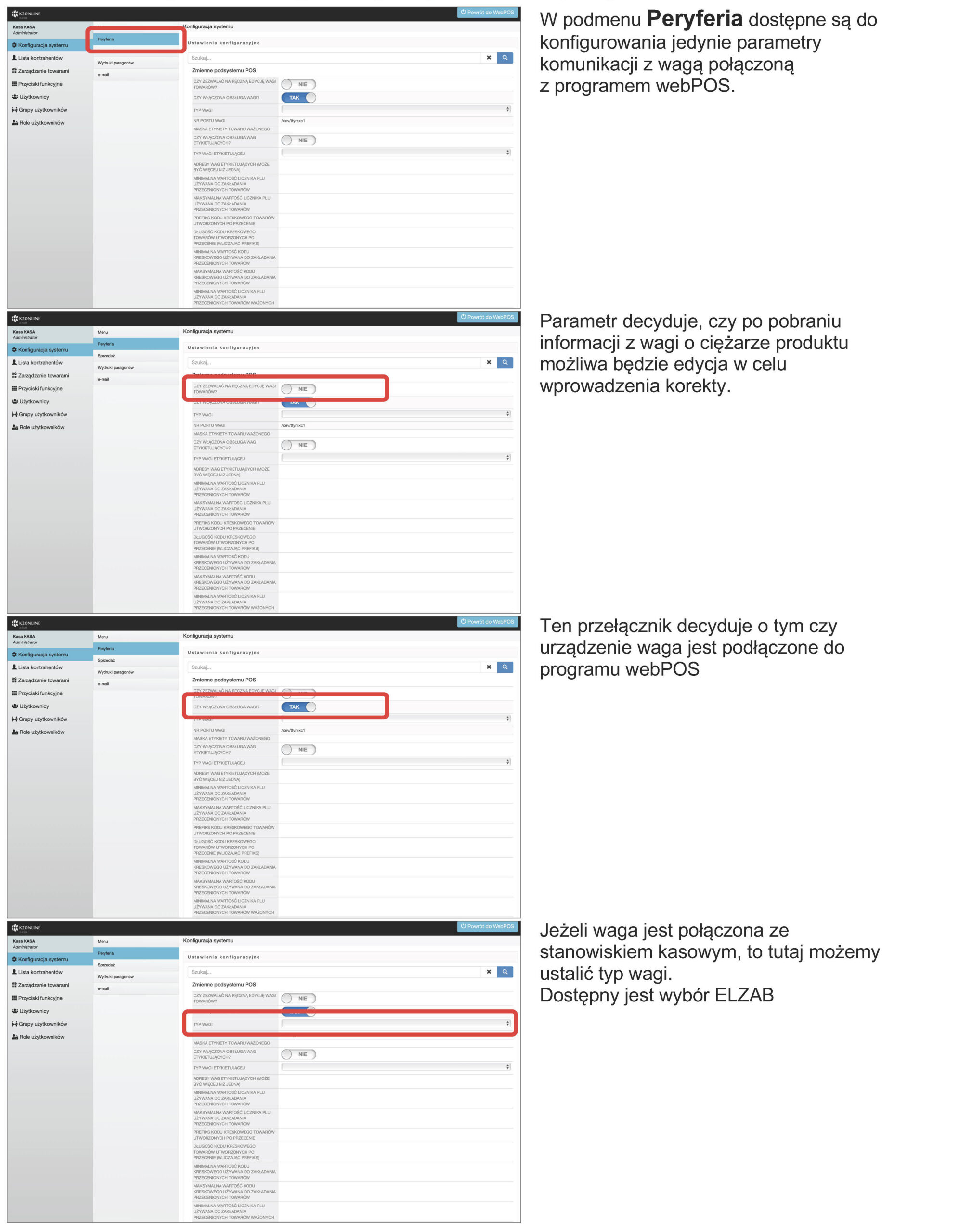

Funkcja bieżących paragonów jest przeznaczona do korekty form płatności. Możliwe to jest tylko dla dokumentów przed wykonaniem raportu fiskalnego. Nie ingeruje w wartość ani pozycje, ilości, ceny, rabaty paragonu fiskalnego.

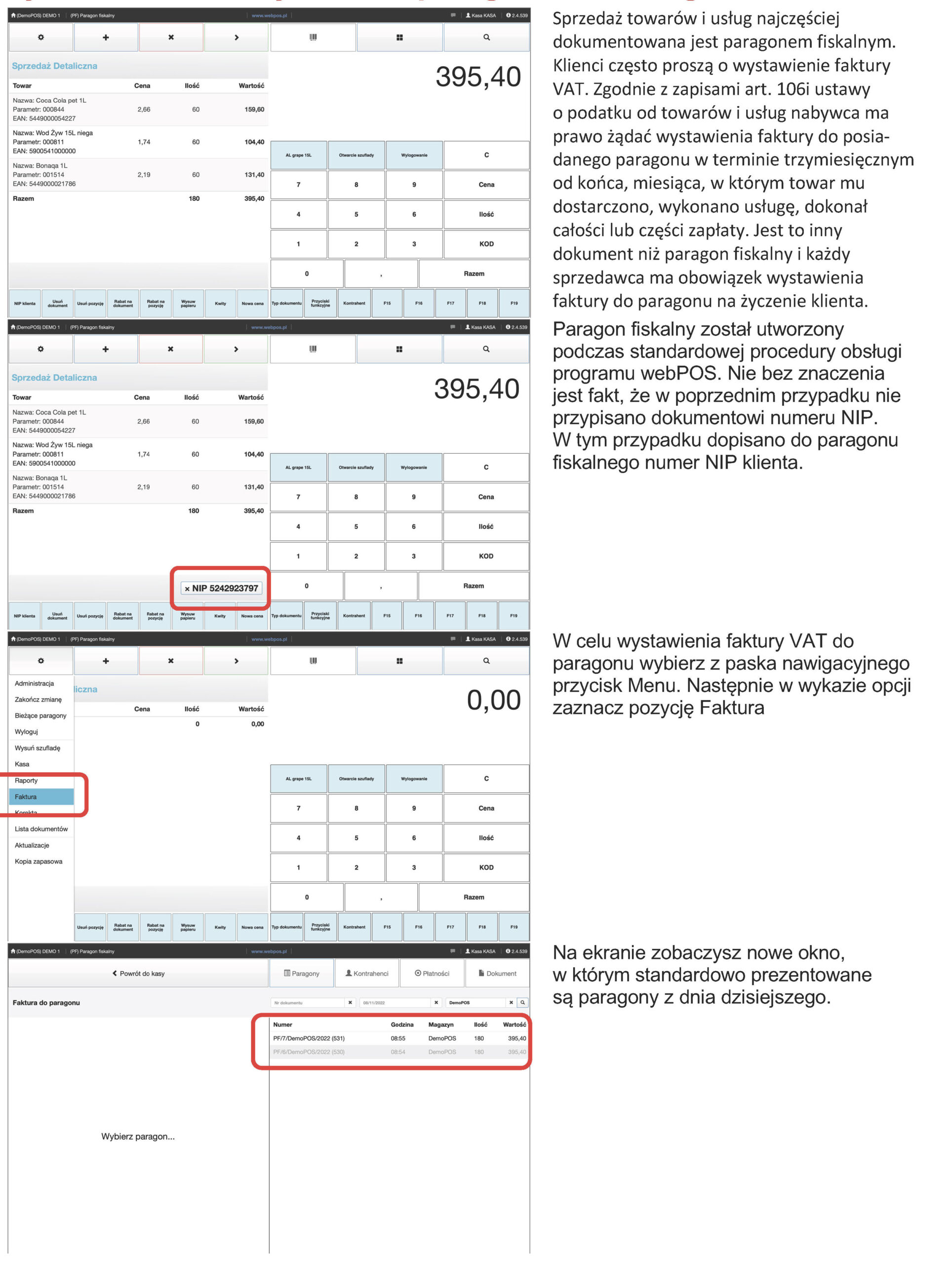

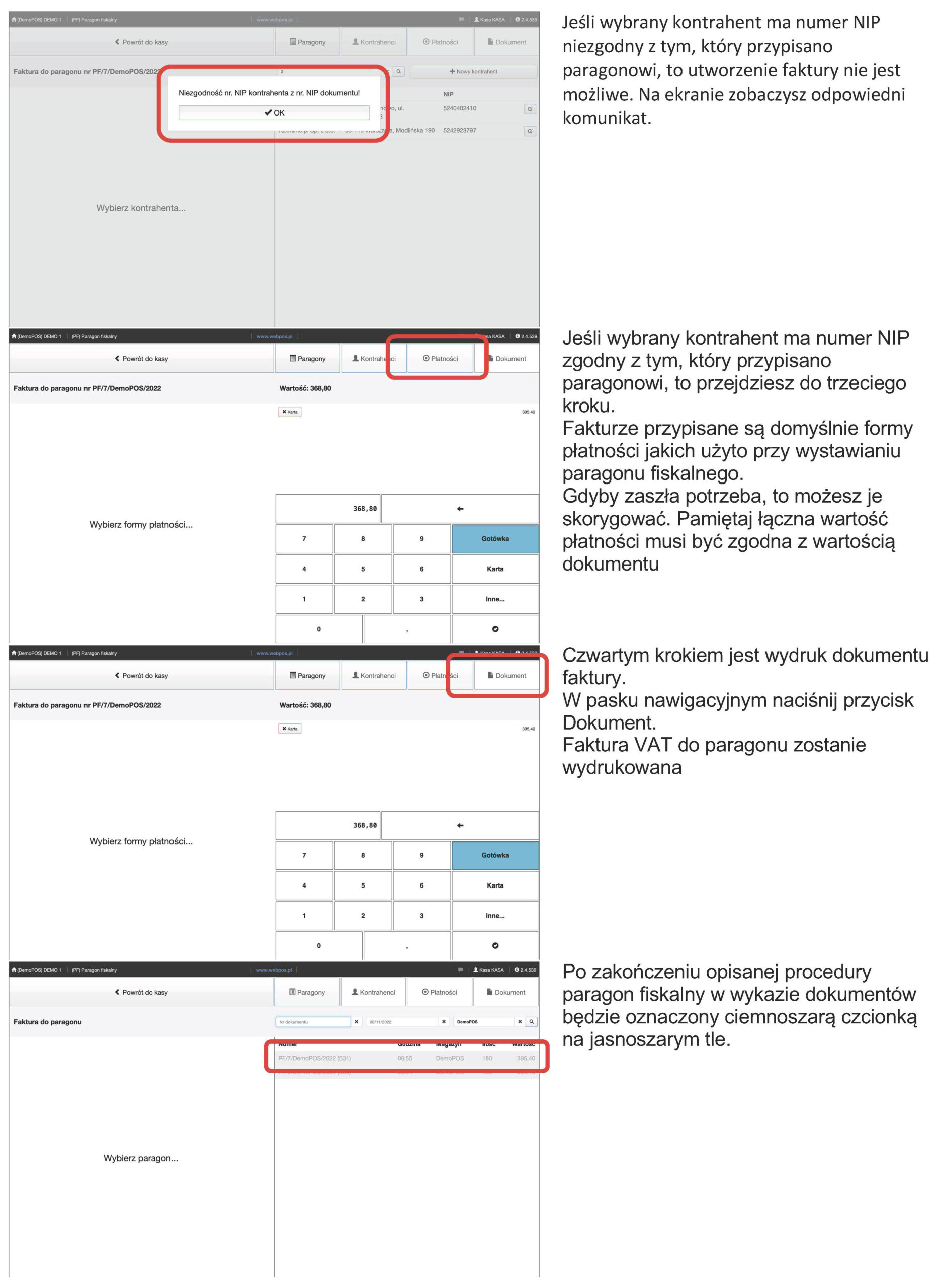

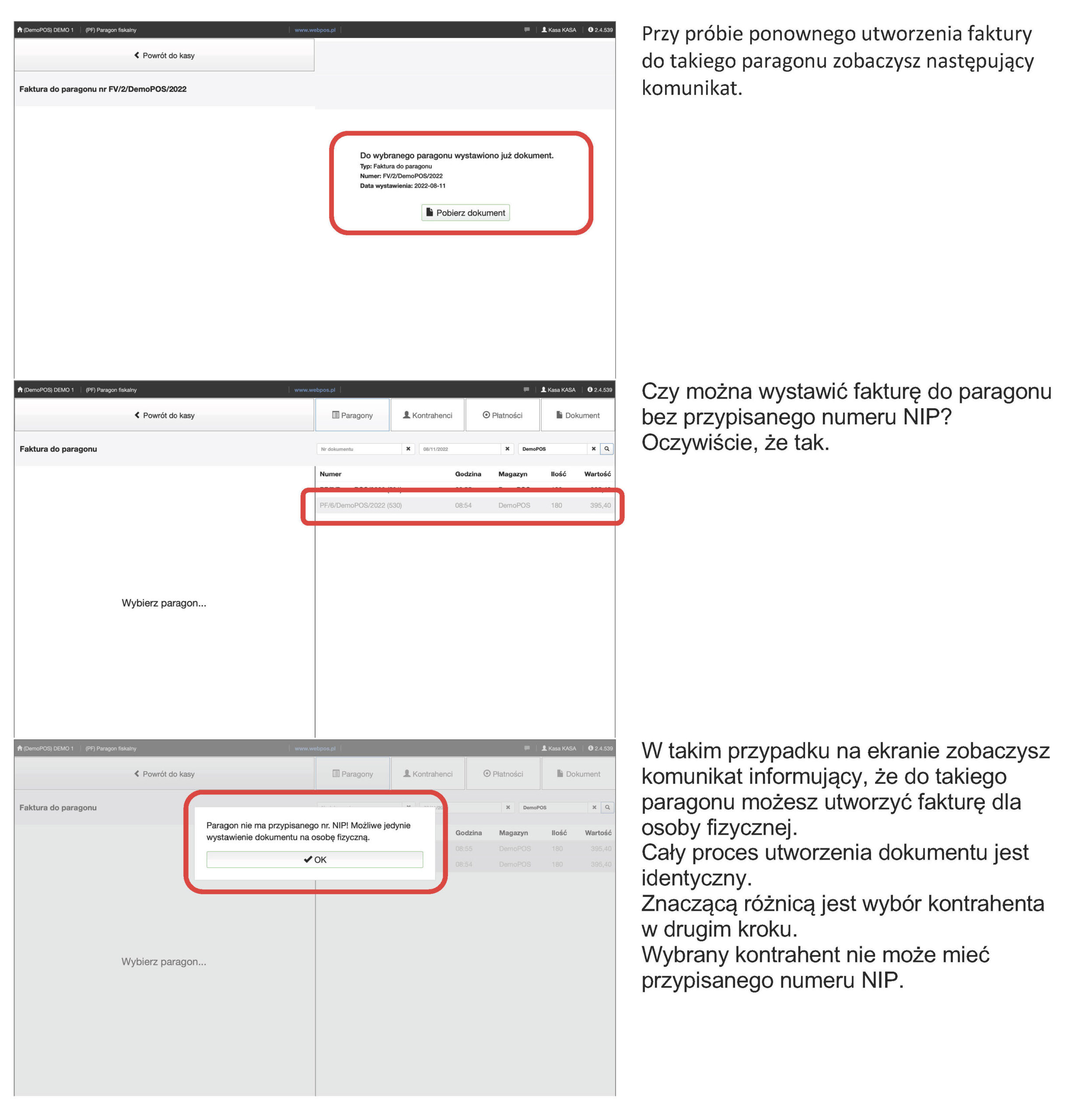

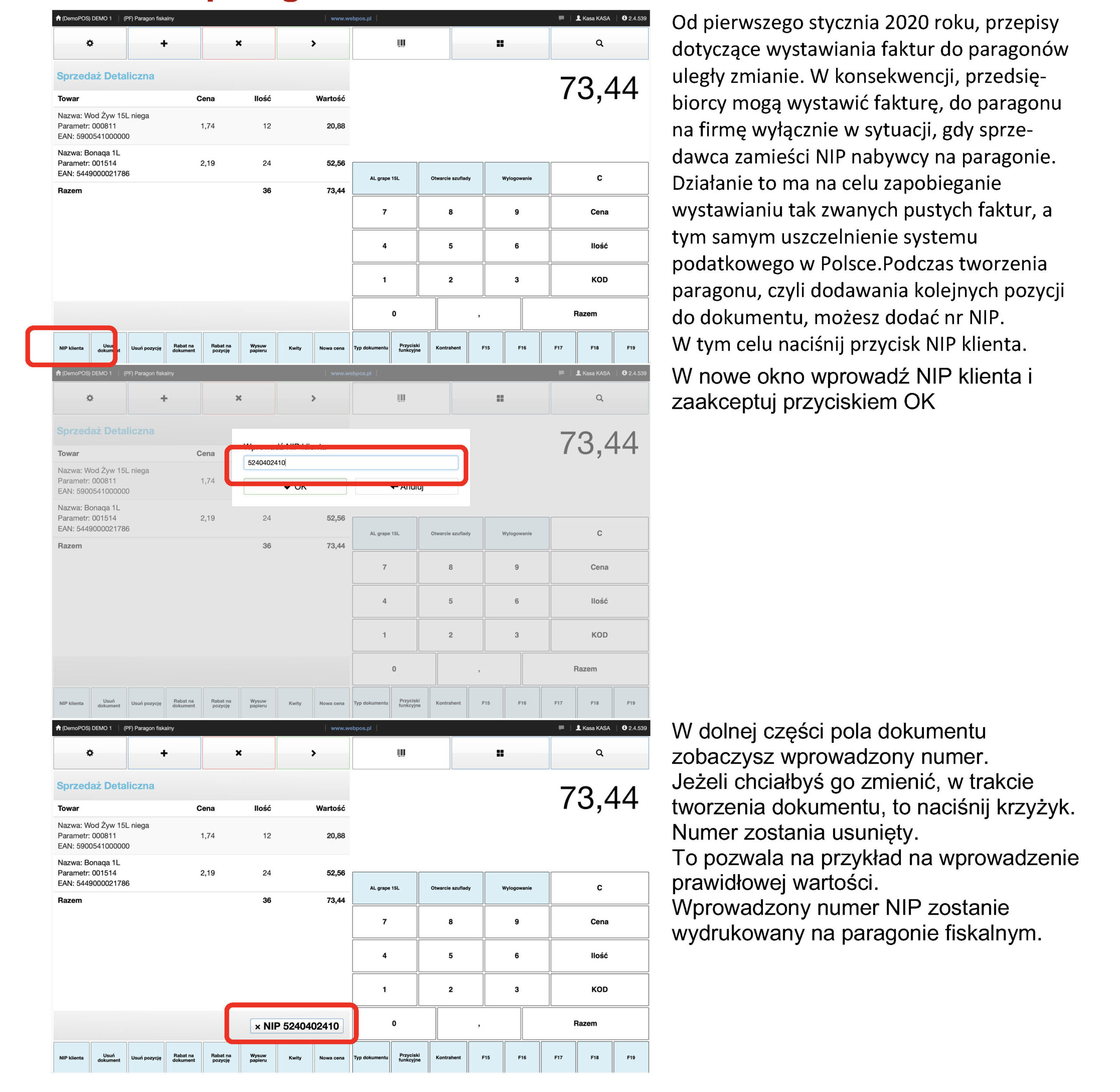

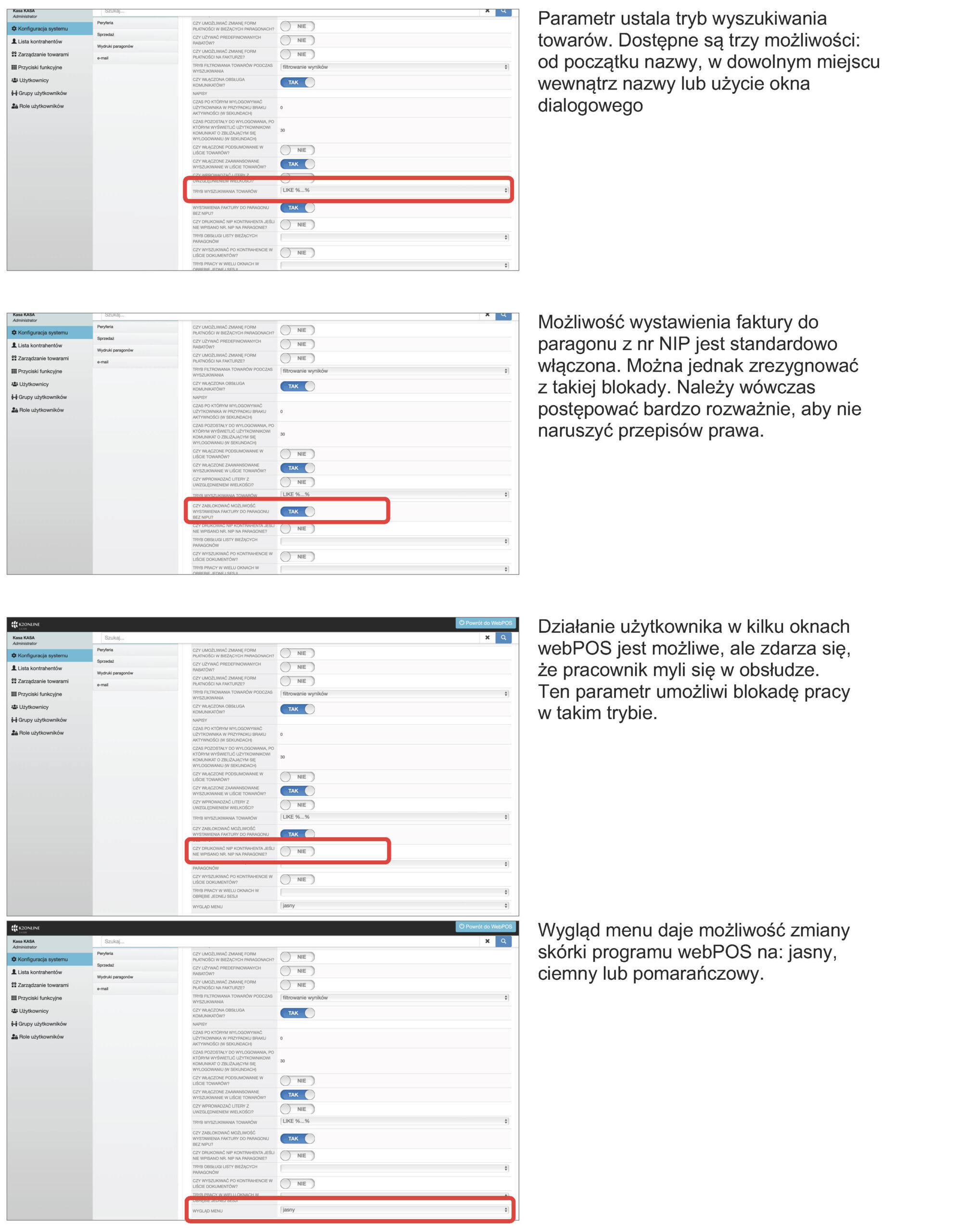

Faktura VAT do paragonu z kasy rejestrującej powinna zostać ujęta w ewidencji sprzedaży VAT. Zgodnie z art. 109 ust. 3 ustawy o podatku od towarów i usług, który zmienił swoje brzmienie w październiku 2020 roku – ewidencja sprzedaży VAT powinna zawierać również faktury wystawione do paragonu z kasy rejestrującej, zarówno dla przedsiębiorców jak i osób fizycznych. Nowelizacja wspomnianego przepisu spowodowała, że faktury wystawiane do paragonu, muszą zostać wykazane w rejestrze.

Faktura do paragonu powinna zostać wykazana w ewidencji sprzedaży VAT w dacie wystawienia faktury, nie ma ona wpływu na jej podsumowanie.

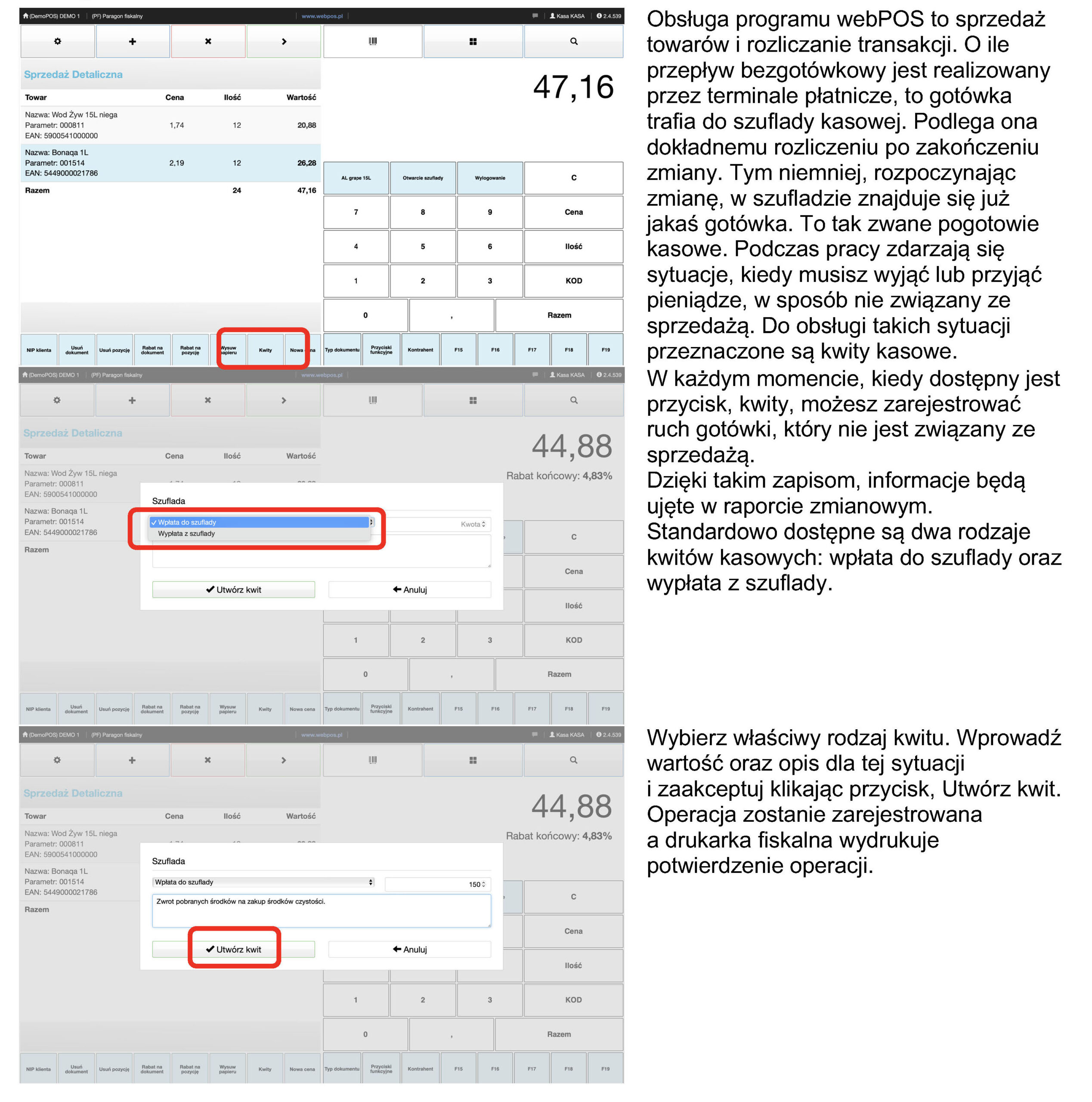

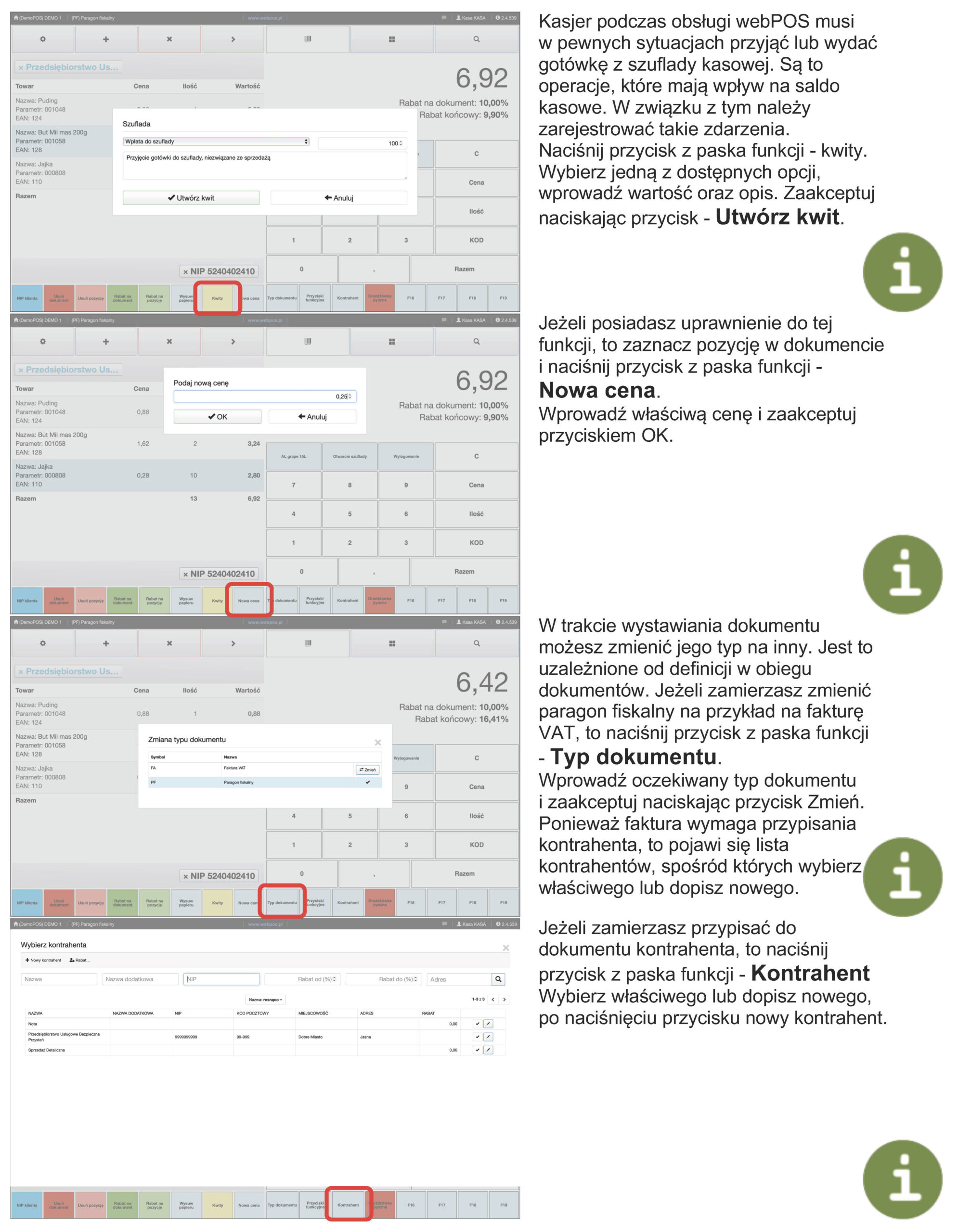

Kiedy będziesz potrzebował wpłacić lub wypłacić gotówkę z szuflady kasowej, to przydałby się dokument dokumentujący takie zdarzenie. Przeznaczone są do tego kwity kasowe..

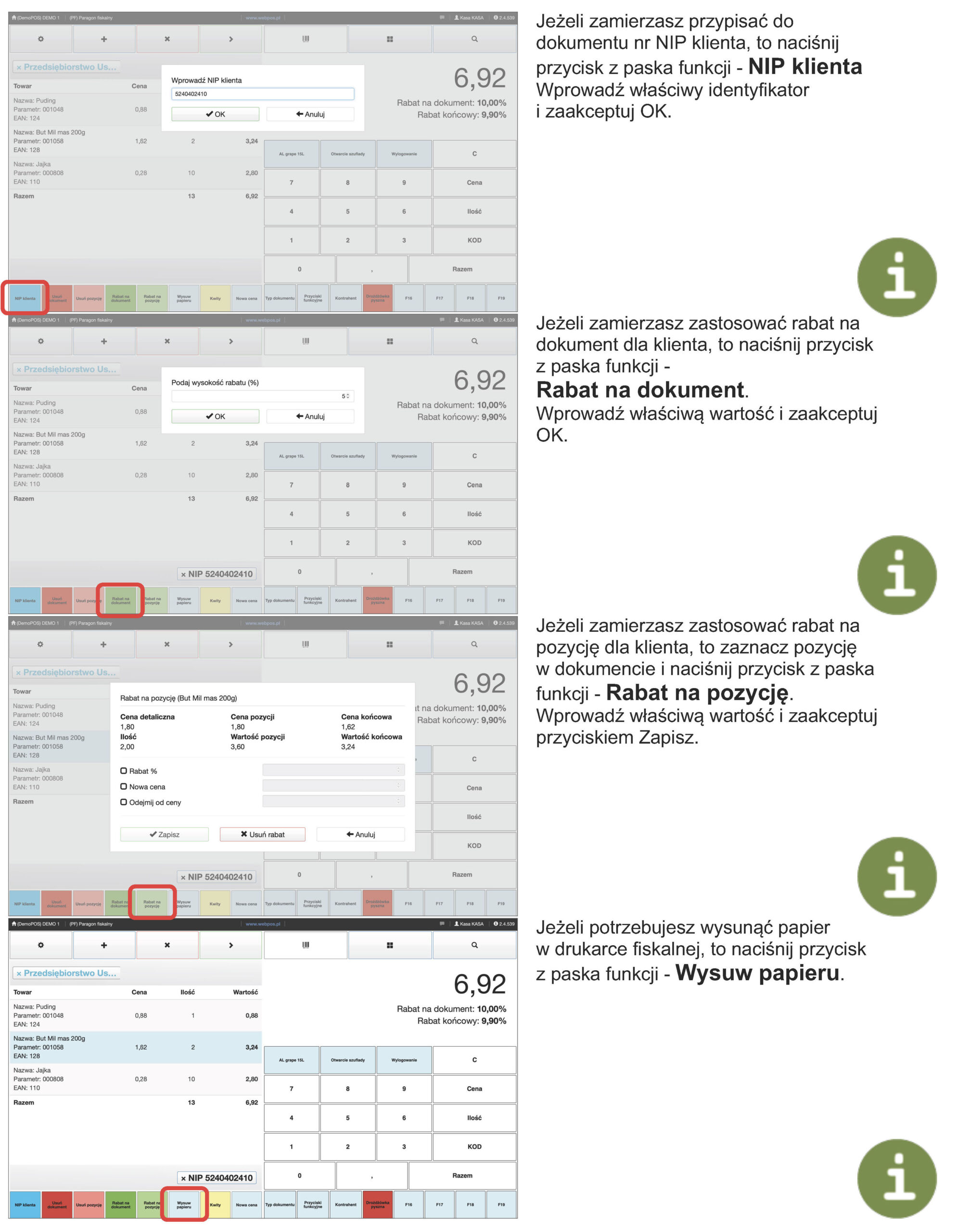

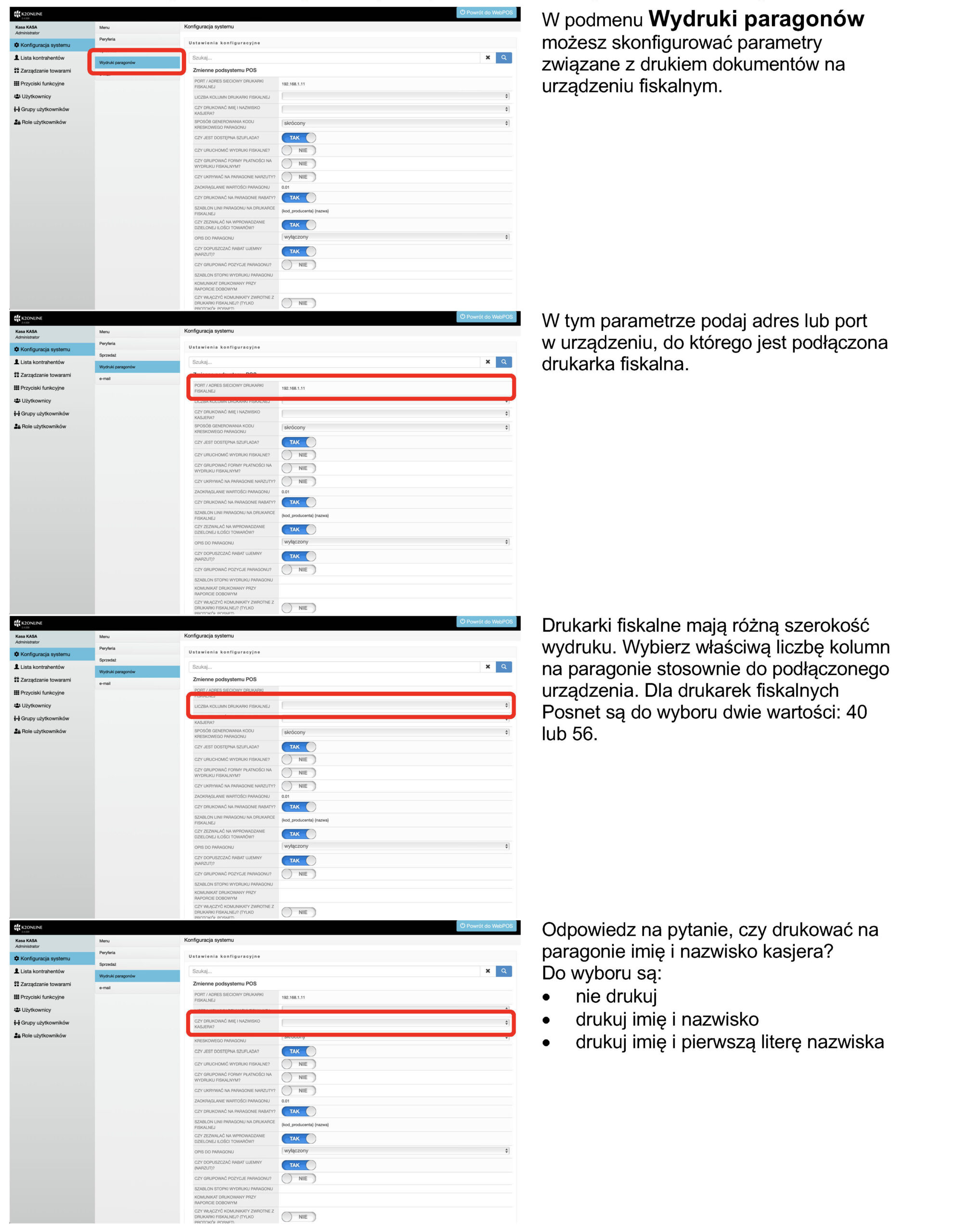

Po nowelizacji przepisów podatkowych prośba o wpisanie na paragon fiskalny nr NIP nabywcy jest częsta. Dotyczy to głównie branż w sklepach, których produkty mogą stanowić koszty uzyskania przychodu działalności gospodarczej.

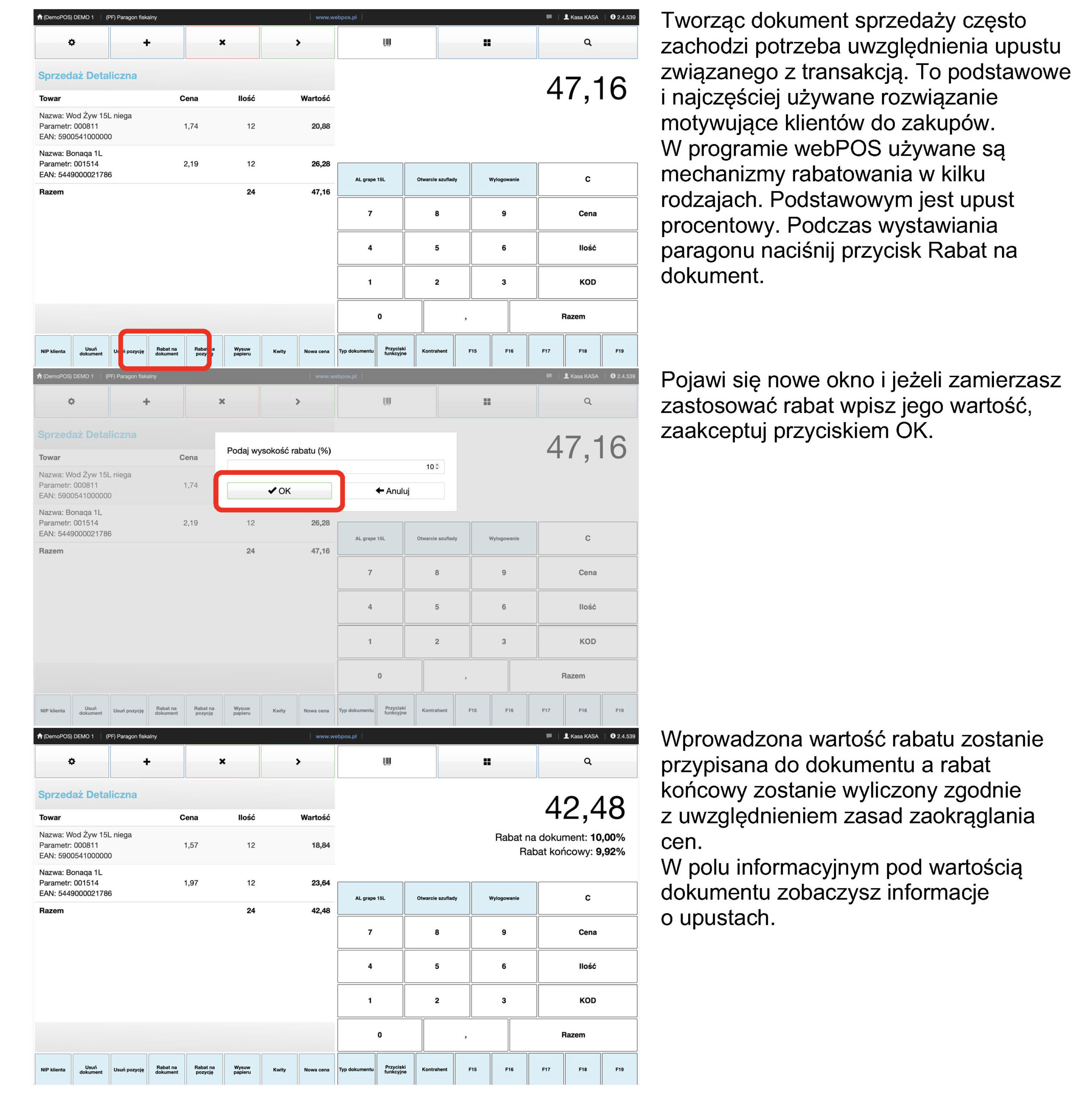

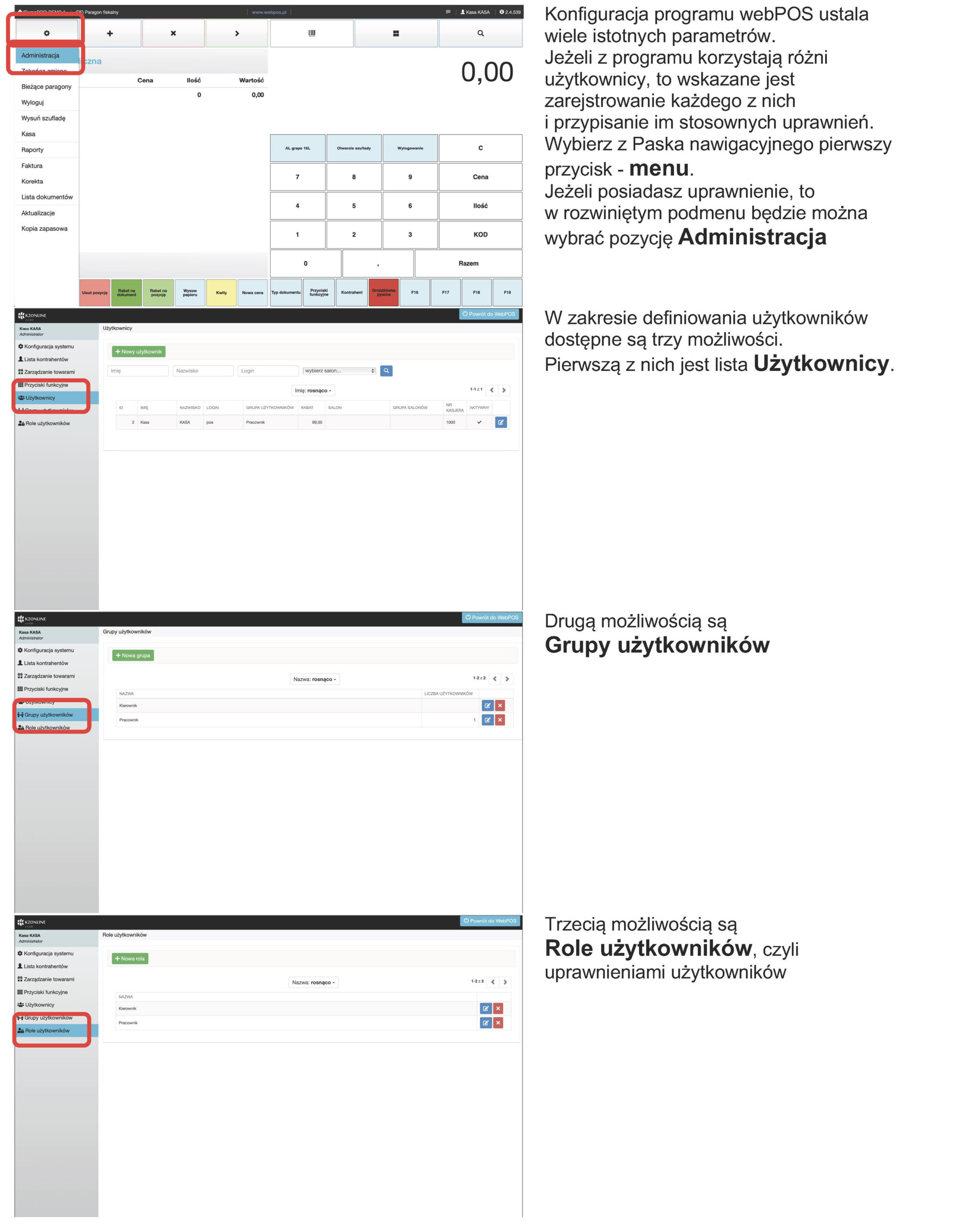

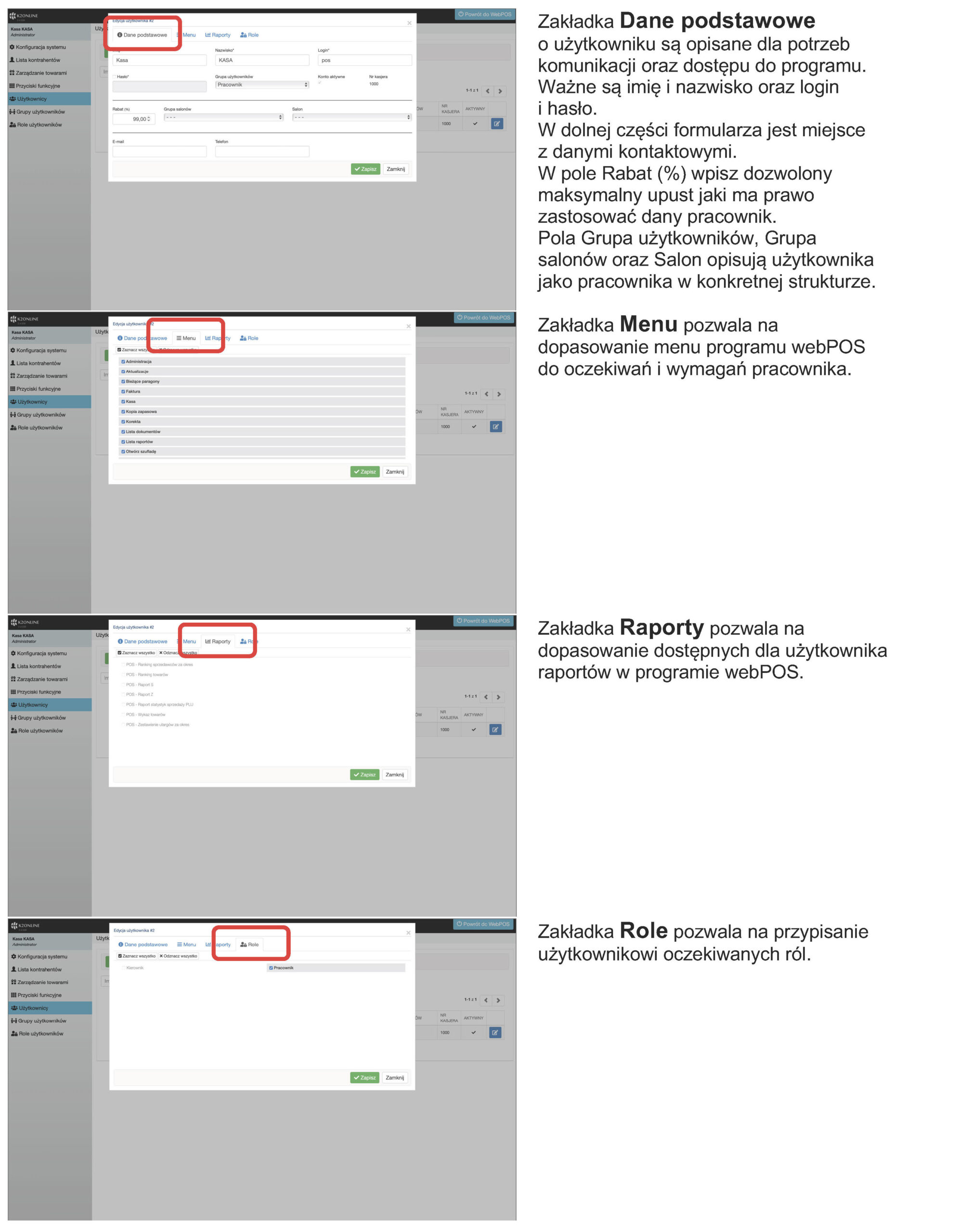

Rabat jest jednym ze sposobów ingerowania w cenę sprzedaży. W związku z tym najprawdopodobniej masz przypisany konkretny poziom uprawień. W taki zakresie możesz się poruszać.

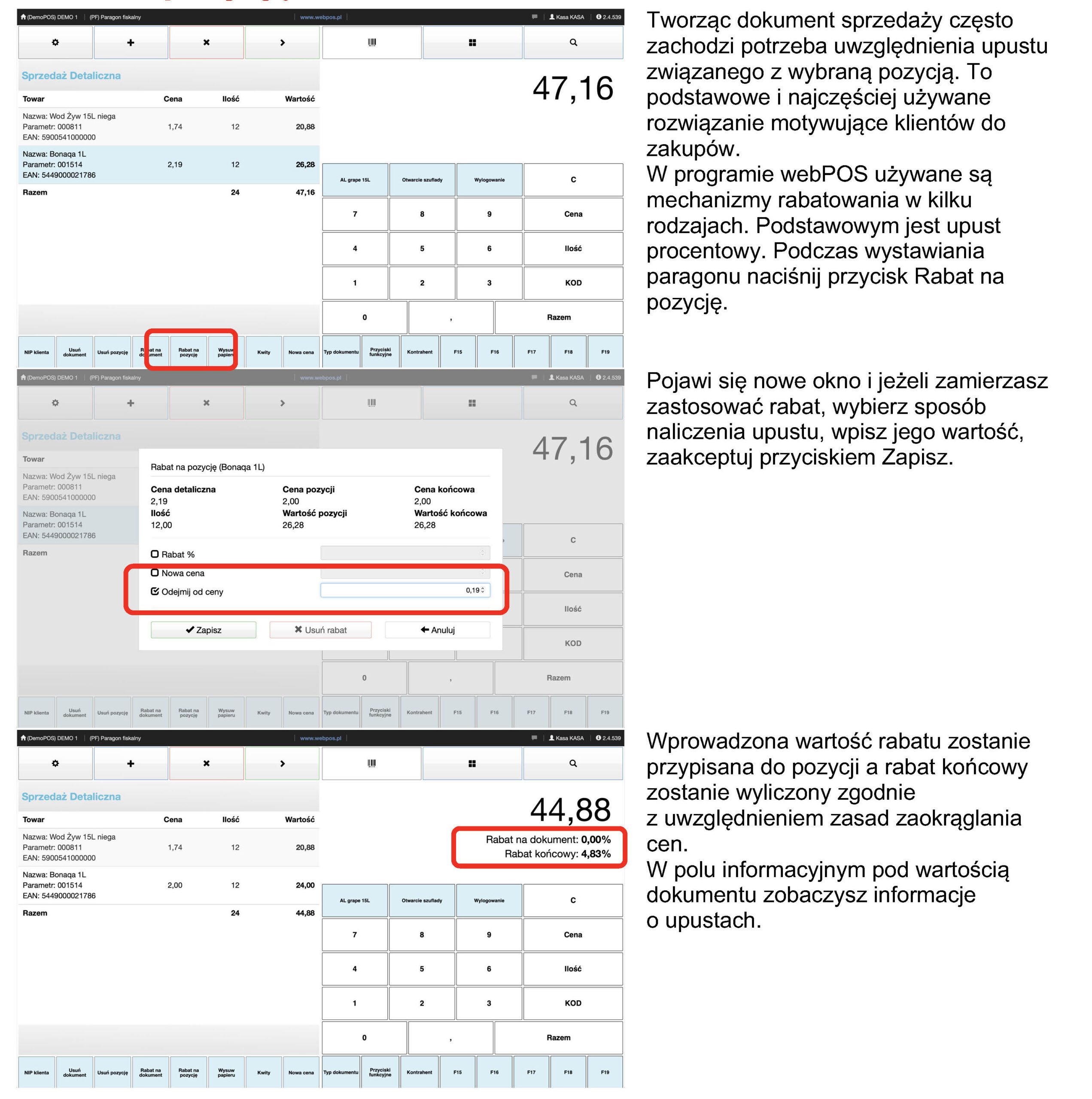

Udzielenie upustu klientowi jest także możliwe dla wybranej pozycji dokumentu. Pamiętaj o dozwolonym poziomie stosowanych rabatów. Nie uda ci się zastosować wyższego upustu od tego jaki został zdefiniowany przez administratora.

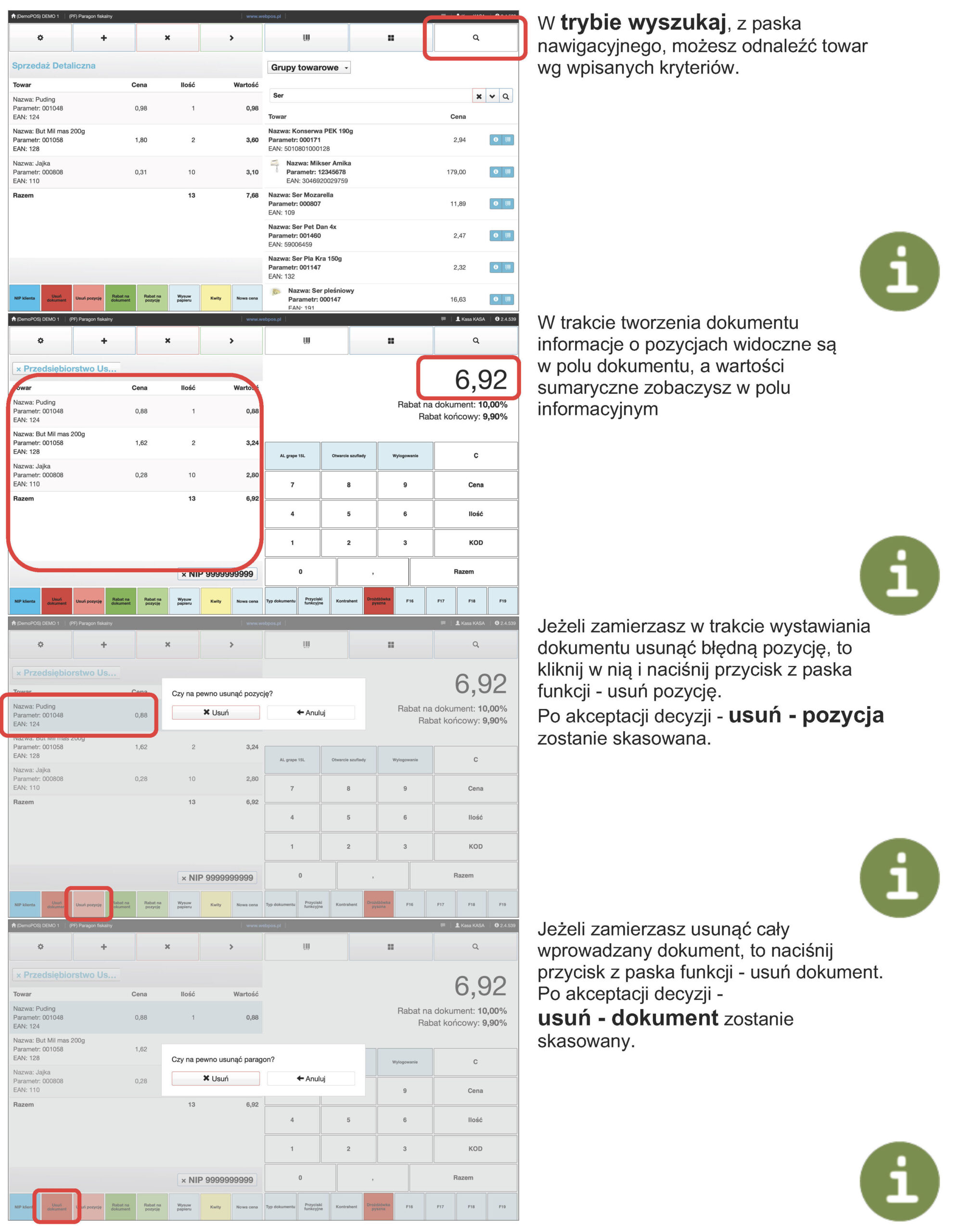

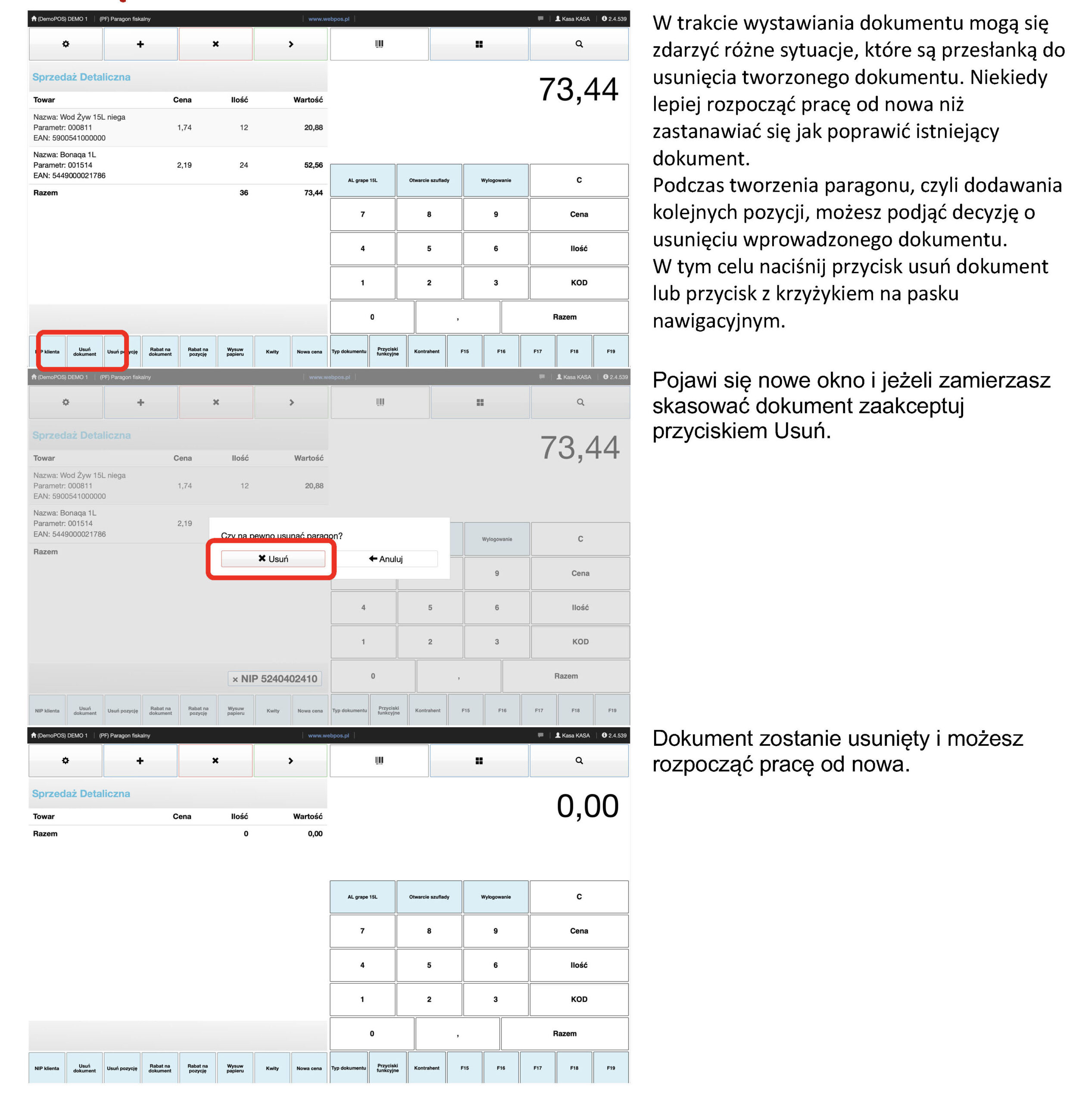

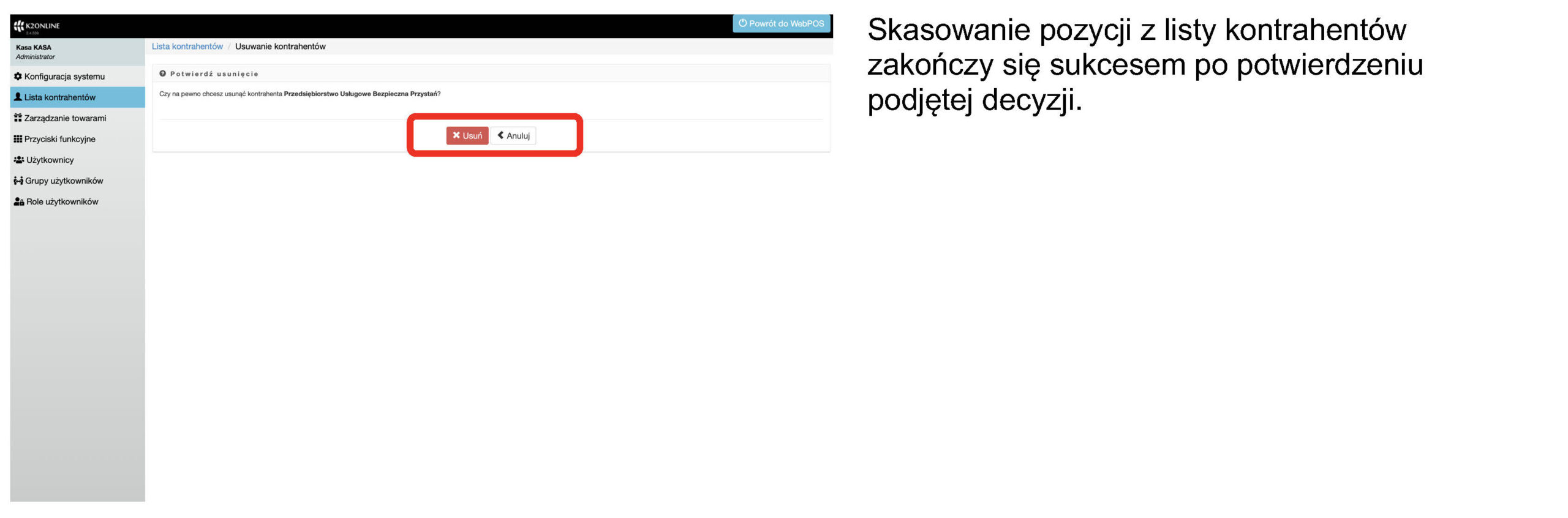

Podczas wprowadzania dokumentu do kasy fiskalnej zdarzają się sytuacje, gdy klient rezygnuje z zakupów i kasjerowi nie pozostaje nic innego jak usunąć niezrealizowaną transakcję.

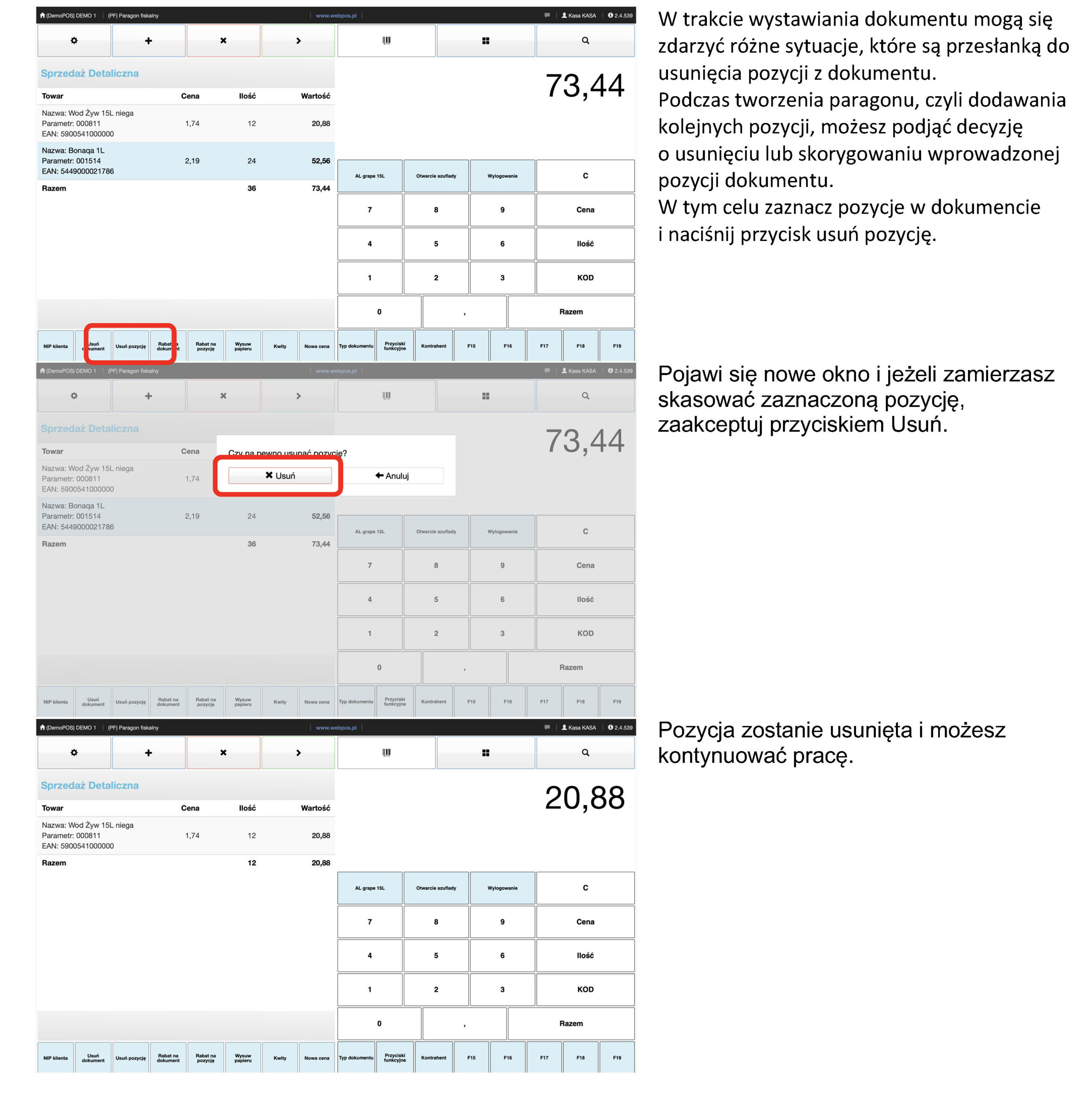

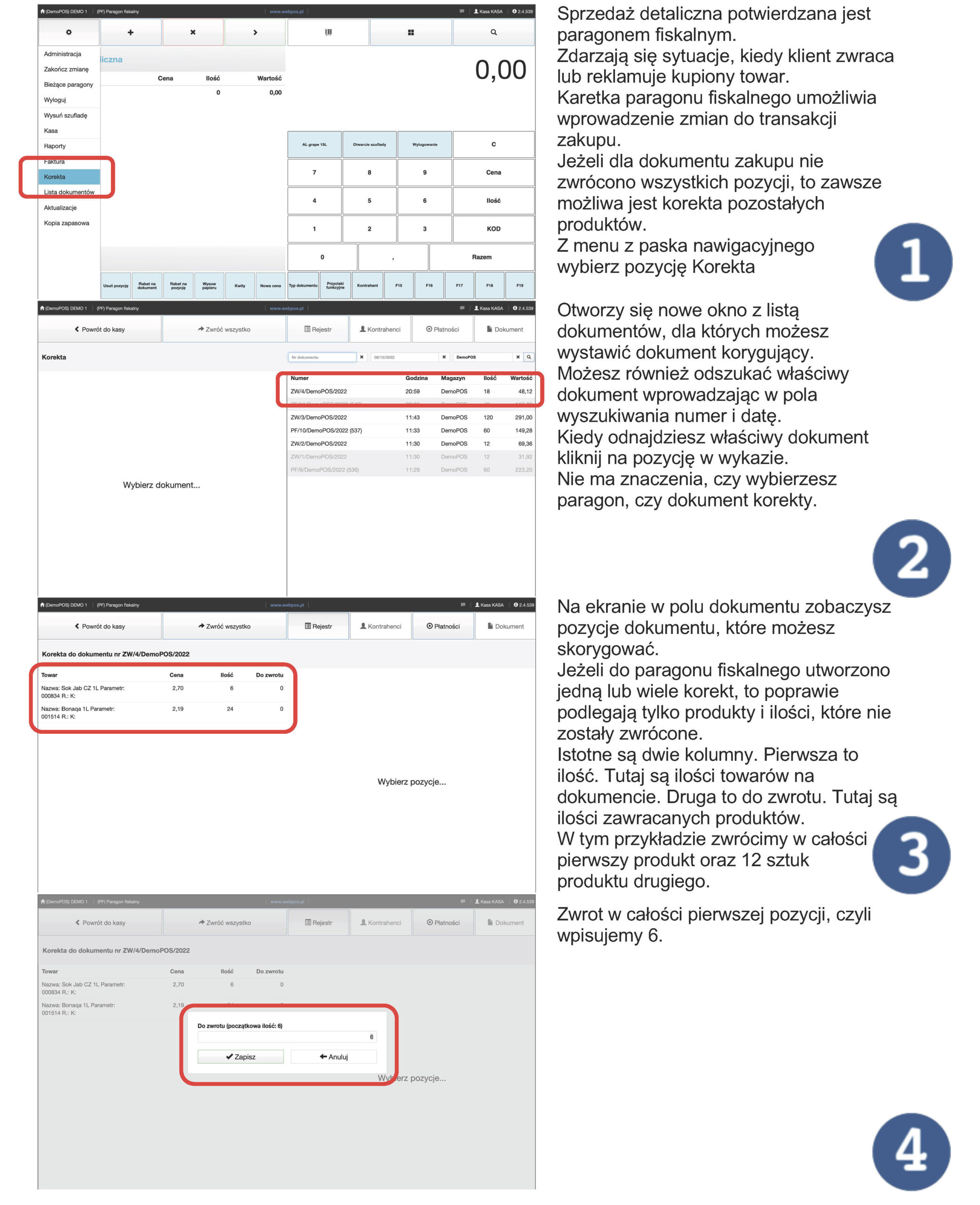

Stosunkowo często spotykamy się z sytuacjami, kiedy klient rezygnuje z wybranych pozycji, które już zostały zapisane na paragonie. Powody mogą być różne. Niekiedy wykonanie operacji skasowania pozycji wymaga akceptacji przełożonego. Jeżeli jednak posiadasz stosowne uprawnienie, to możesz skorygować dokument samodzielnie.

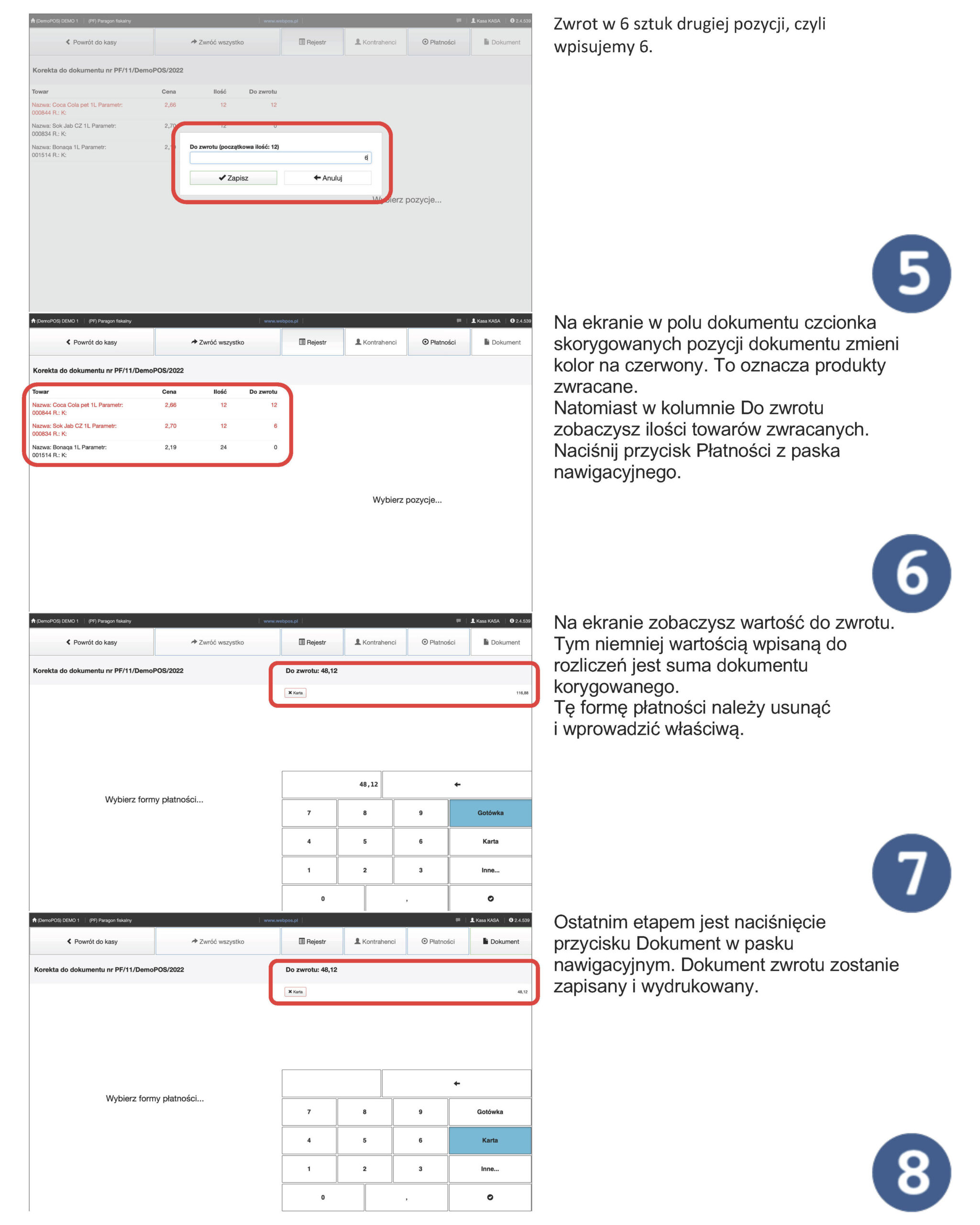

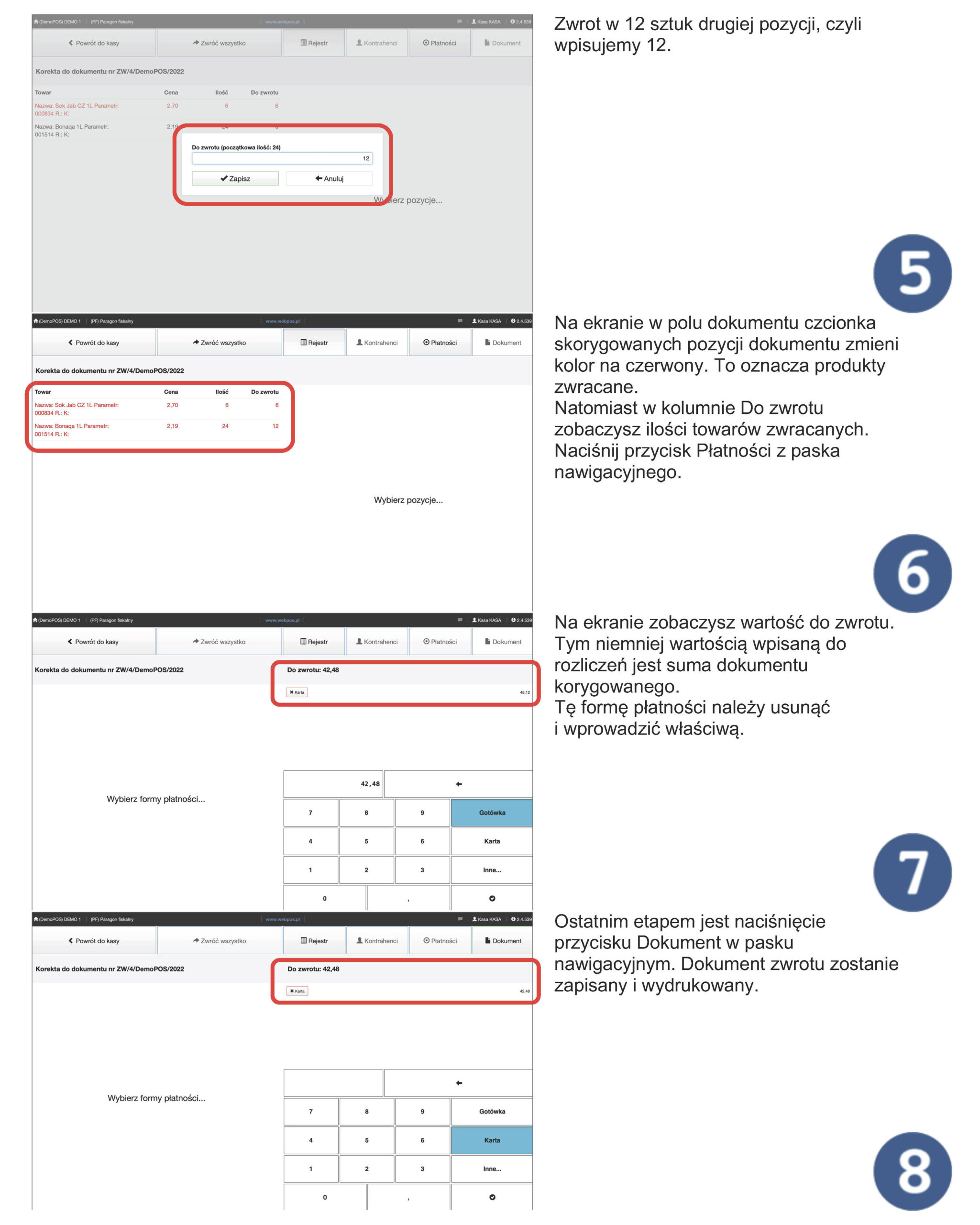

Kiedy korekta sprzedaży jest prosta i dotyczy wybranych pozycji na paragonie fiskalnym, to warto wybrać ten sposób. Jest on o tyle wygodny, że zdarzają się klienci, którzy kilkukrotnie korygują dokument pierwotny. Mechanizmy zastosowane w programie webPOS umożliwiają zwrot pojedynczych towarów a nawet sztuk, tyle razy, aż rozliczony zostanie w całości dokument zakupu.

Kiedy klient dokonał zwrotu wybranych pozycji z paragonu fiskalnego, to po pewnym czasie przysługuje mu prawo do oddania pozostałych produktów z tego dokumentu. Przy pierwszym zwrocie klient oddaje paragon fiskalny i otrzymuje dokument zwrotu z informacjami BYŁO (zawartość paragonu) oraz MA BYĆ (zawartość dokumentu zakupu po korekcie). Jeżeli klient będzie zwracał lub reklamował kolejne towary, to powinien przyjść z dokumentem zwrotu. Do takiego dokumentu utworzony zostanie kolejny zwrot.

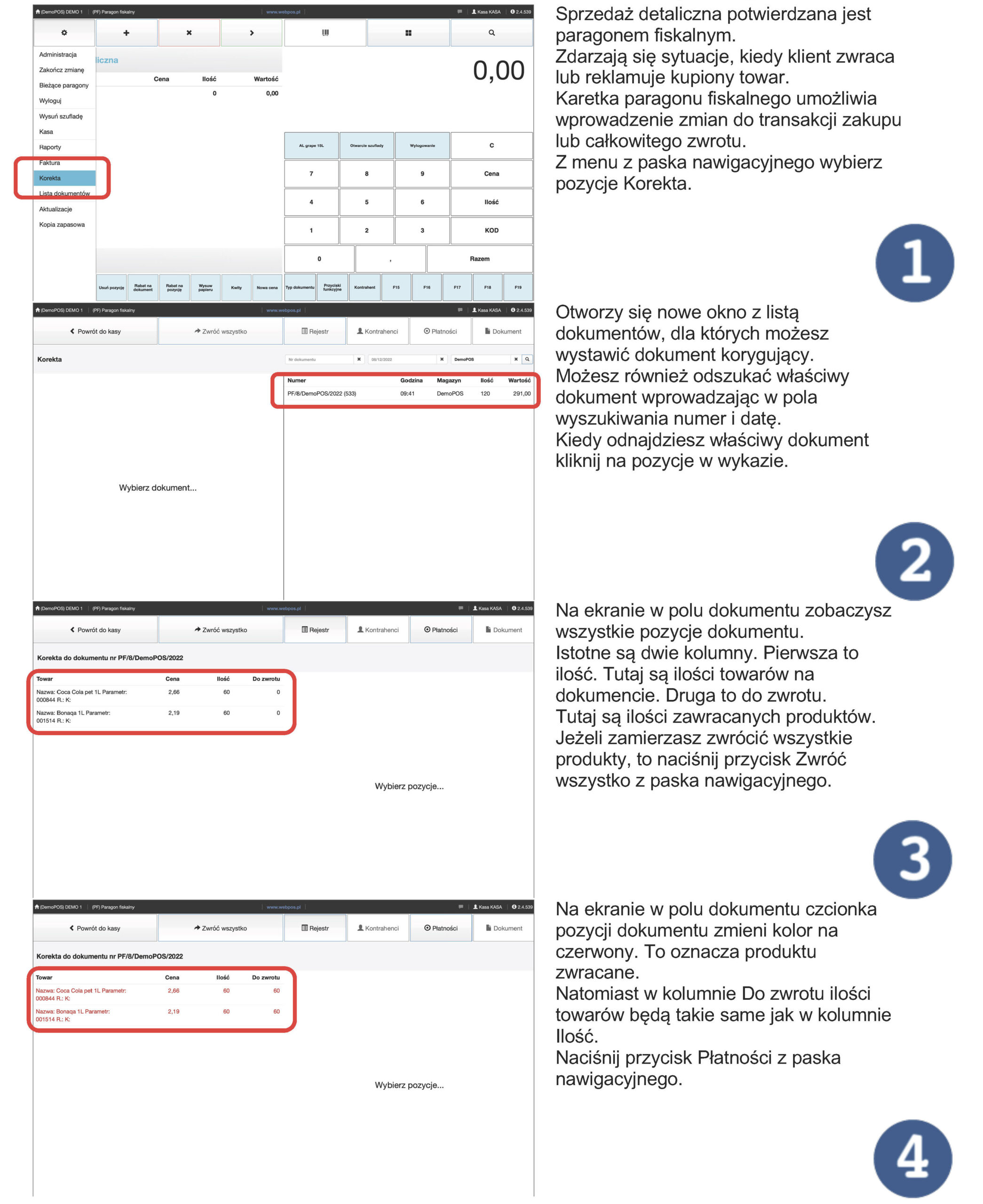

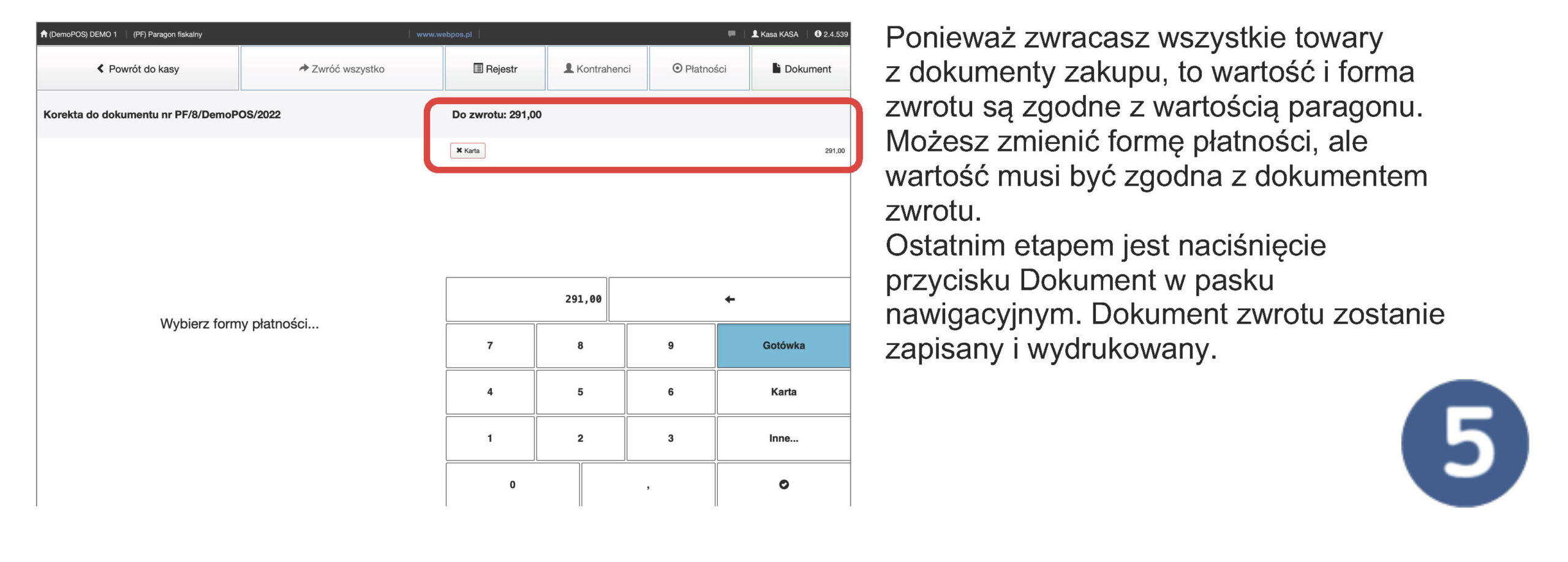

Ta opcja jest najpowszechniejszą sytuacją. Często nie wiemy jak skorygować dokument pierwotny. Jest to tym trudniejsze, im bardziej skomplikowana jest modyfikacja. W takich sytuacjach najbezpieczniej jest wystawić dokument zwrotu dla wszystkich pozycji. W kolejnym kroku utwórz nowy paragon fiskalny dla klienta.

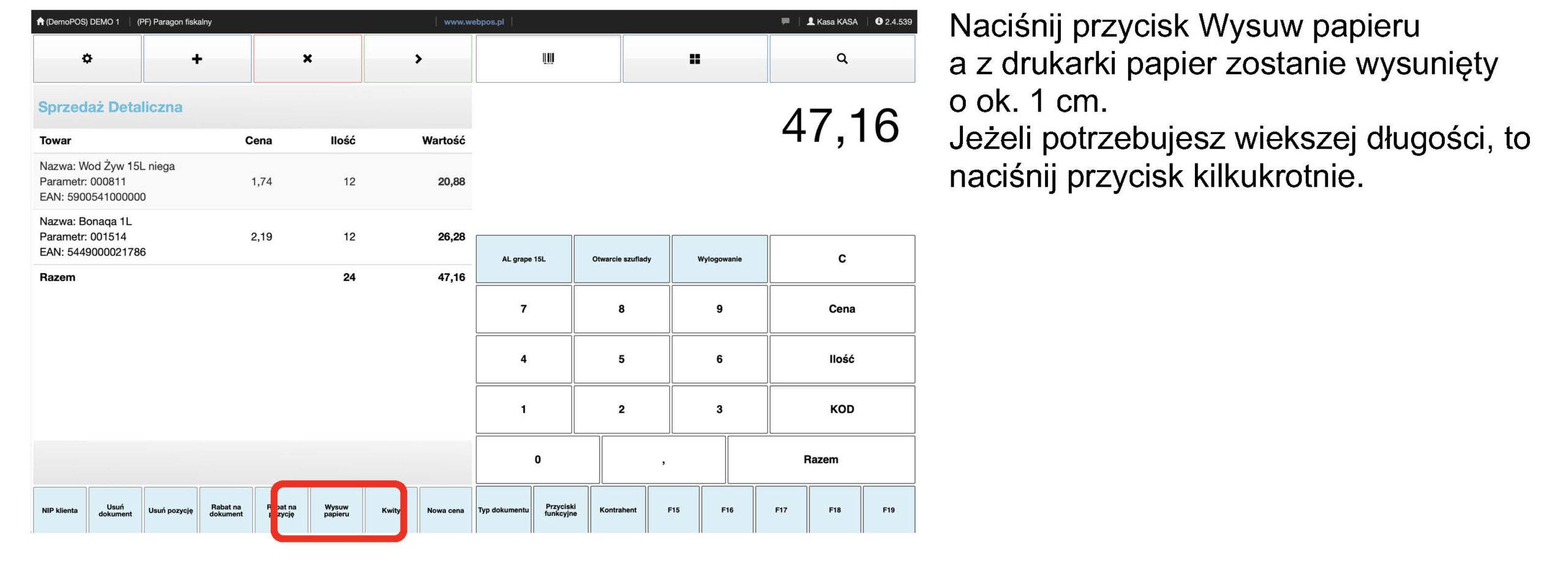

Sytuacja taka jest sporadyczna, ale spotykamy się z taką potrzebą. Możliwe, że papier źle się urwał po wydruku paragonu. Może potrzebujesz czystej karteczki na notatkę.

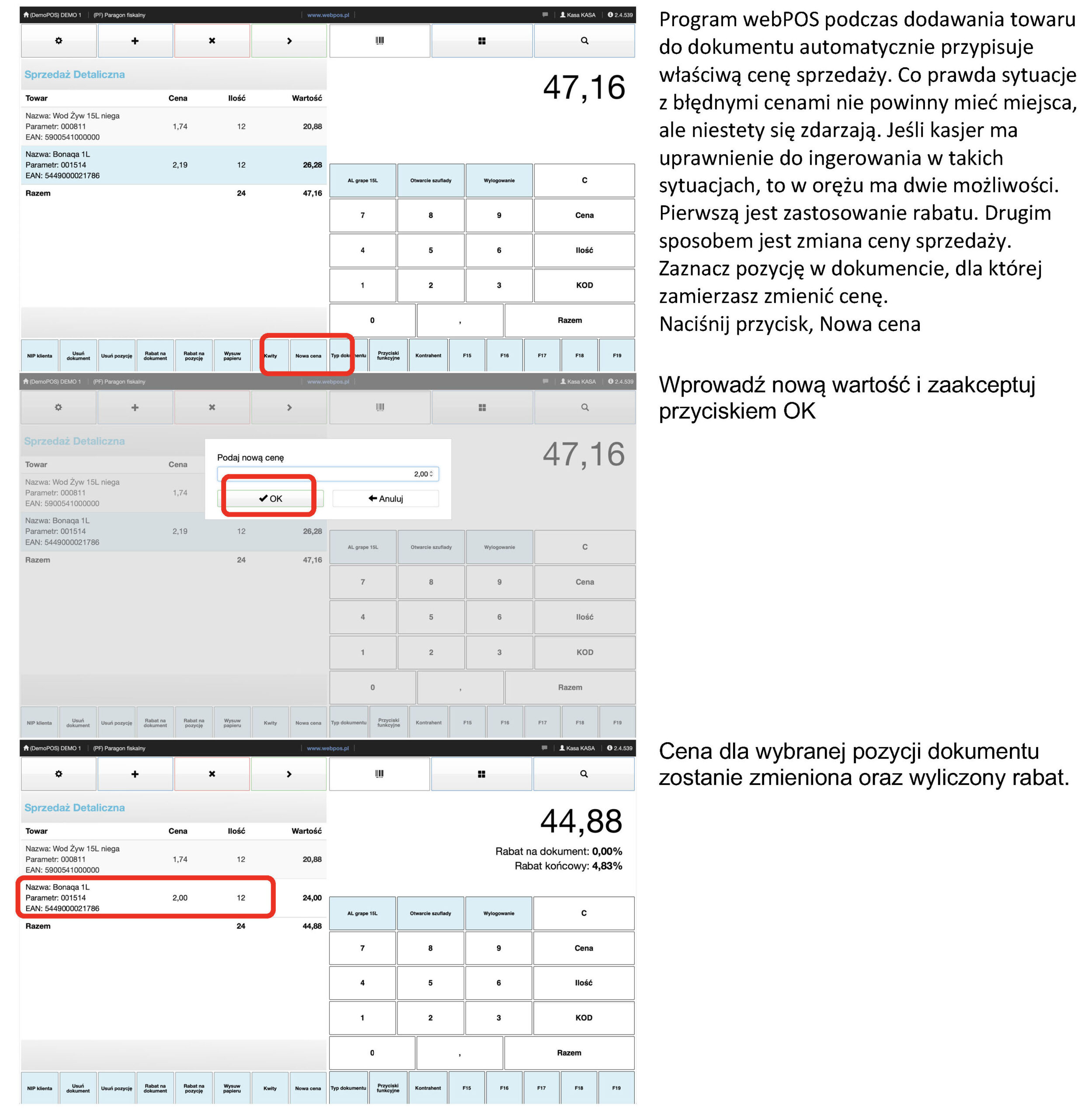

W prawidłowo zarządzanym sklepie taka potrzeba nie znajduje uzasadnienia. Niestety zdarzają się, nawet u najlepszych, sytuacje gdy trzeba klientowi sprzedać towar a cena jest niewłaściwa.

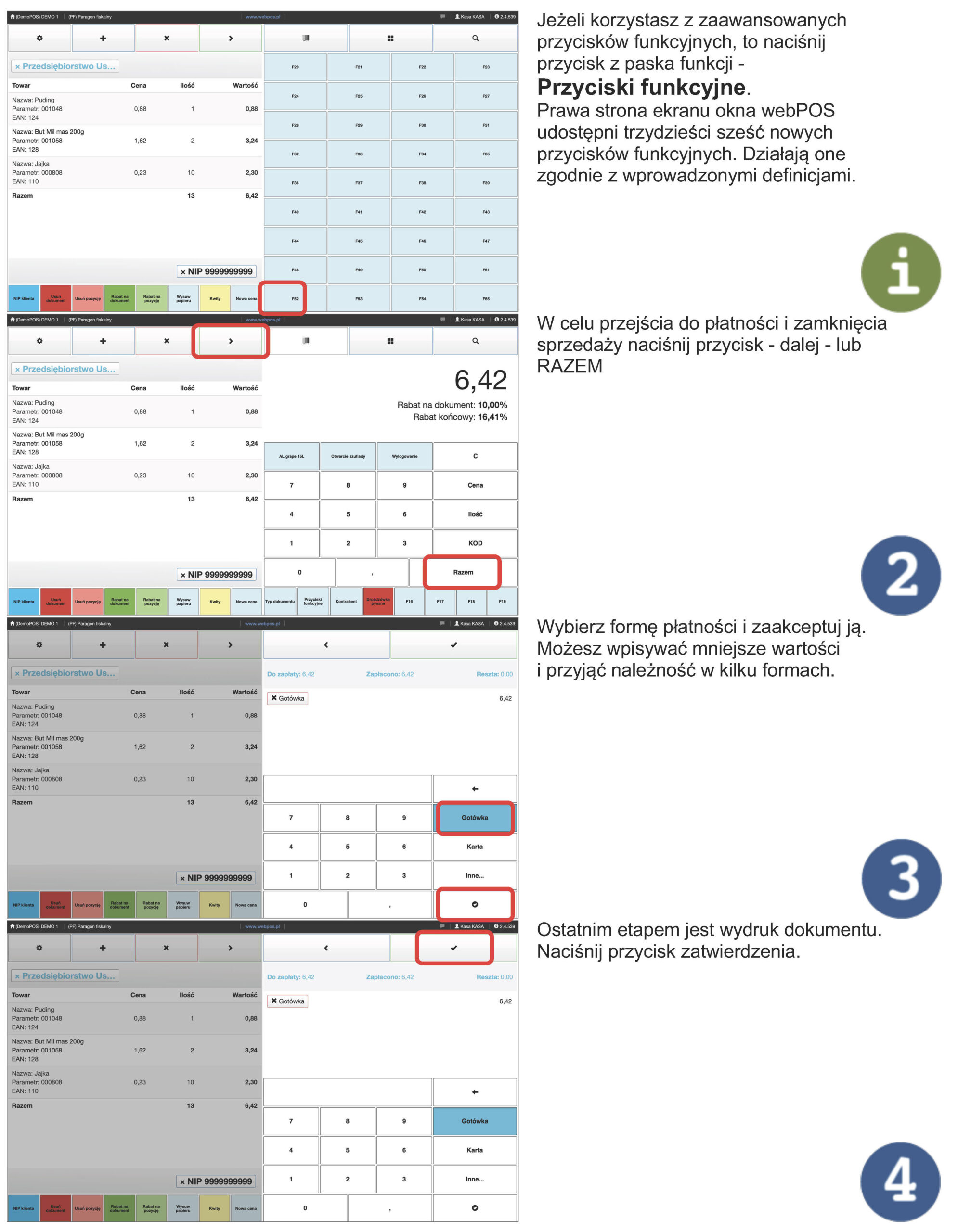

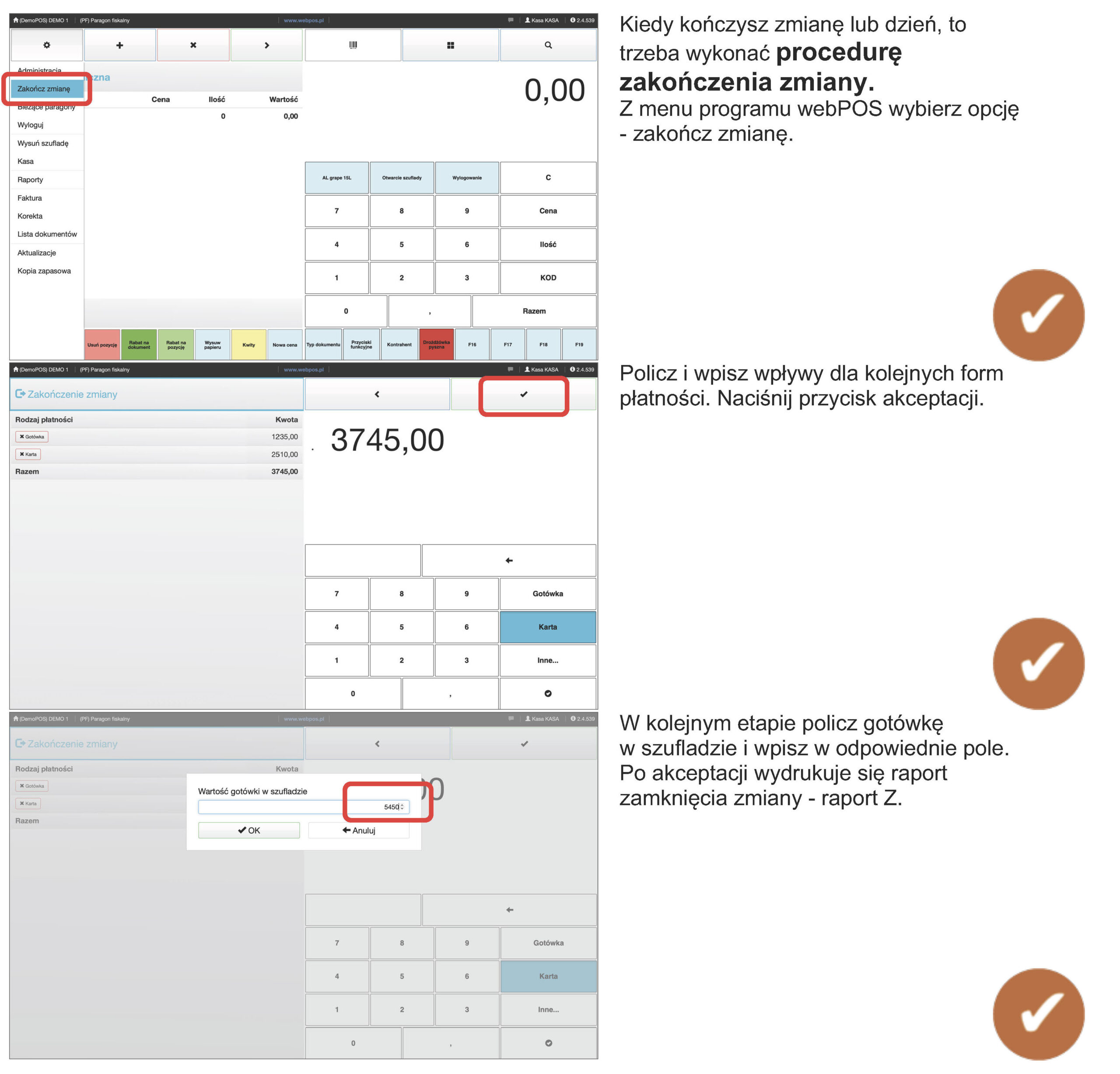

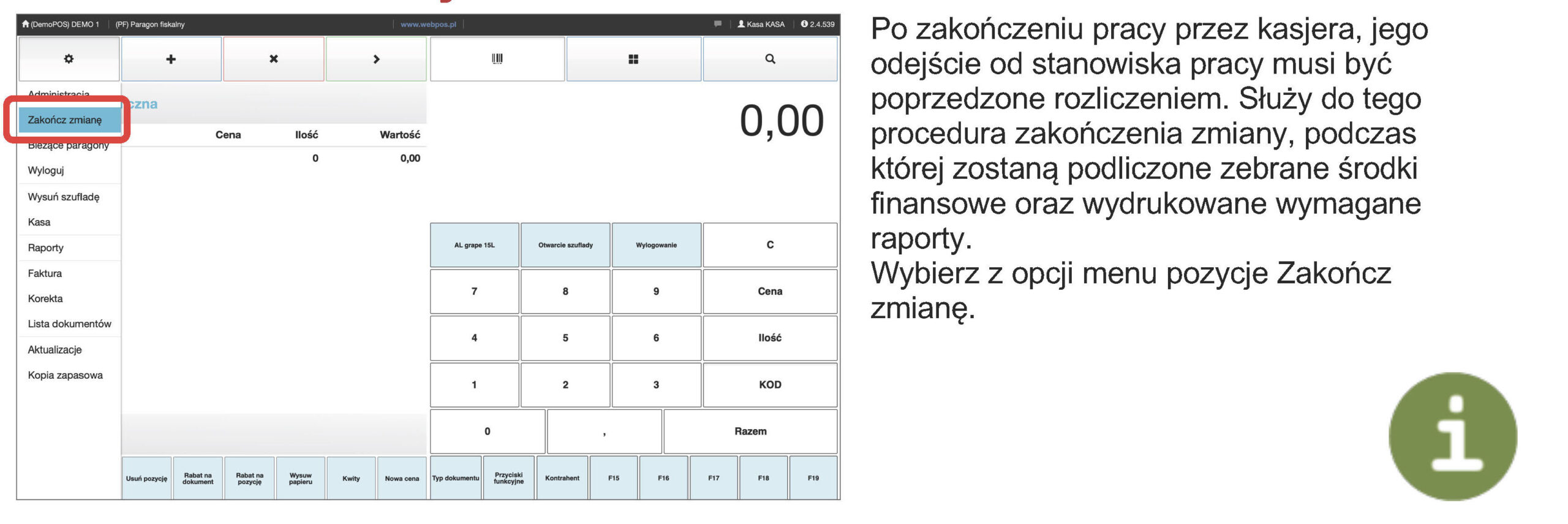

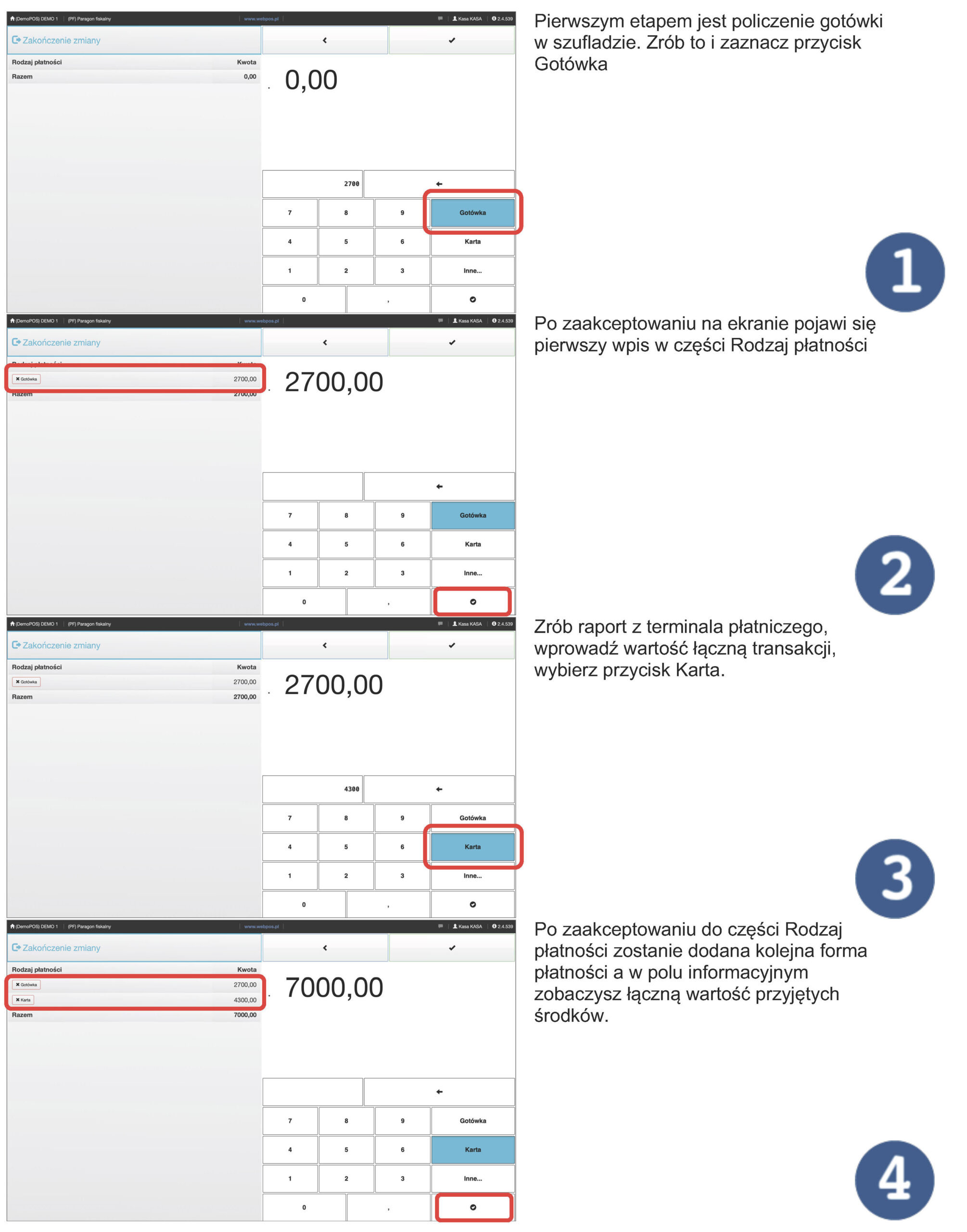

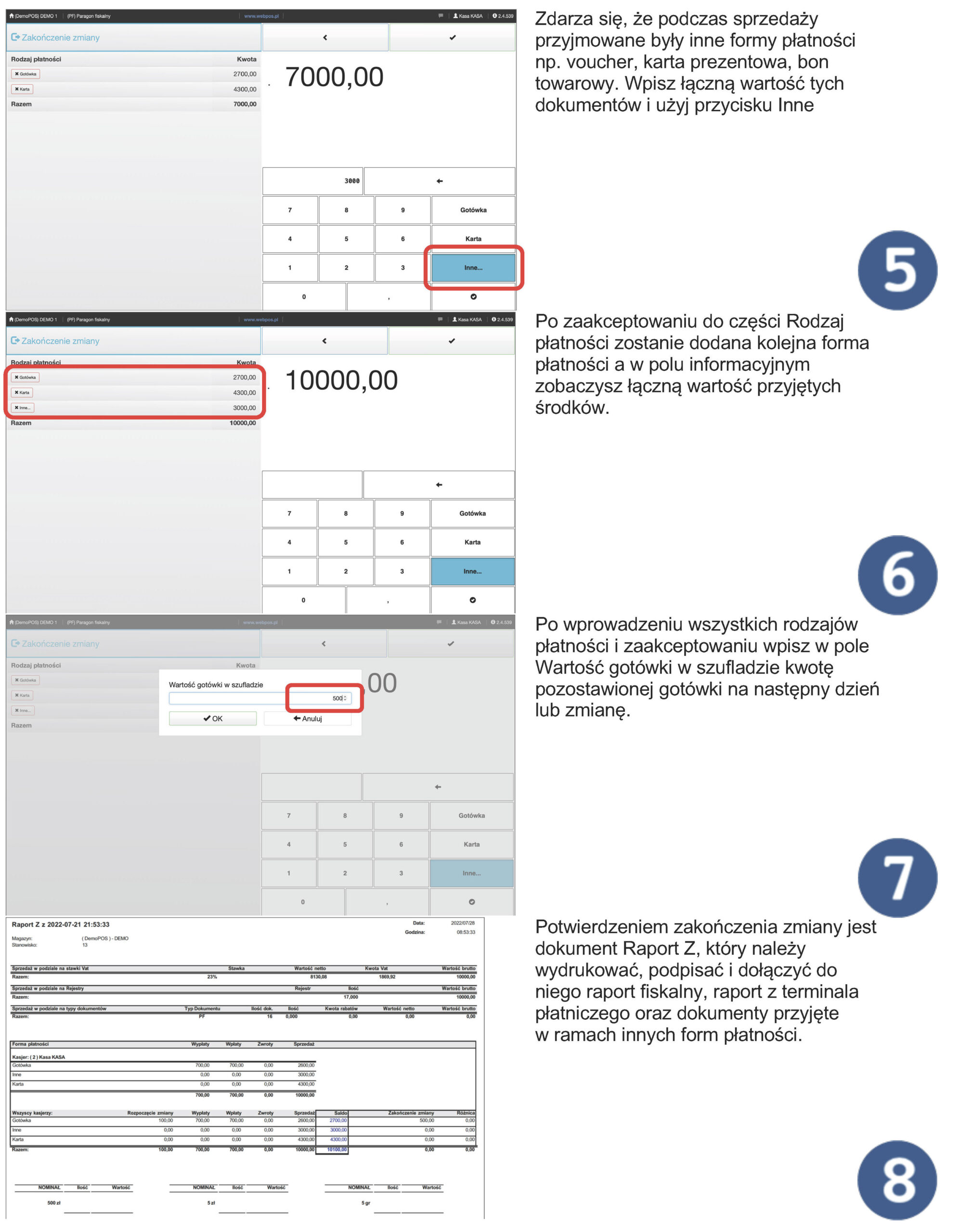

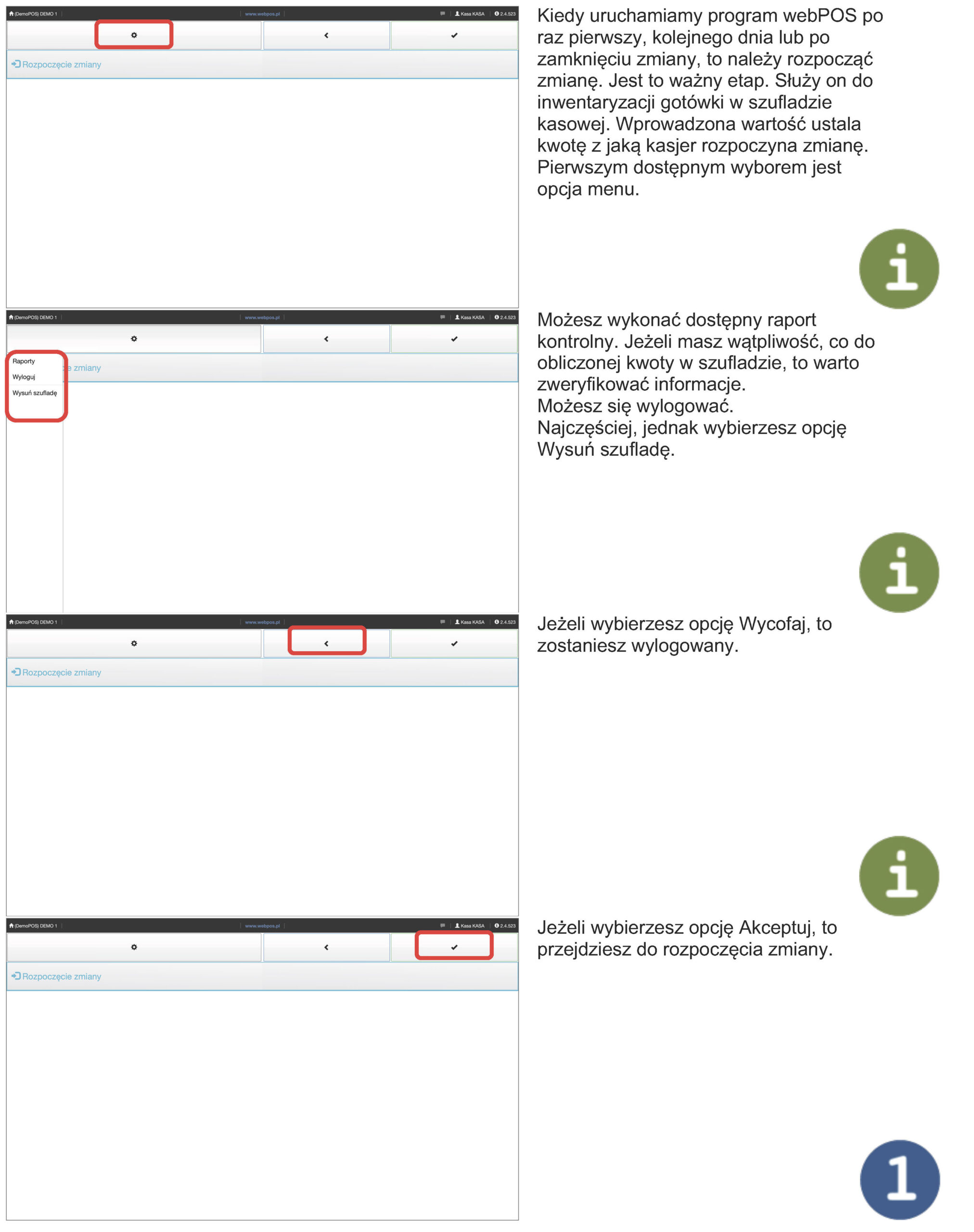

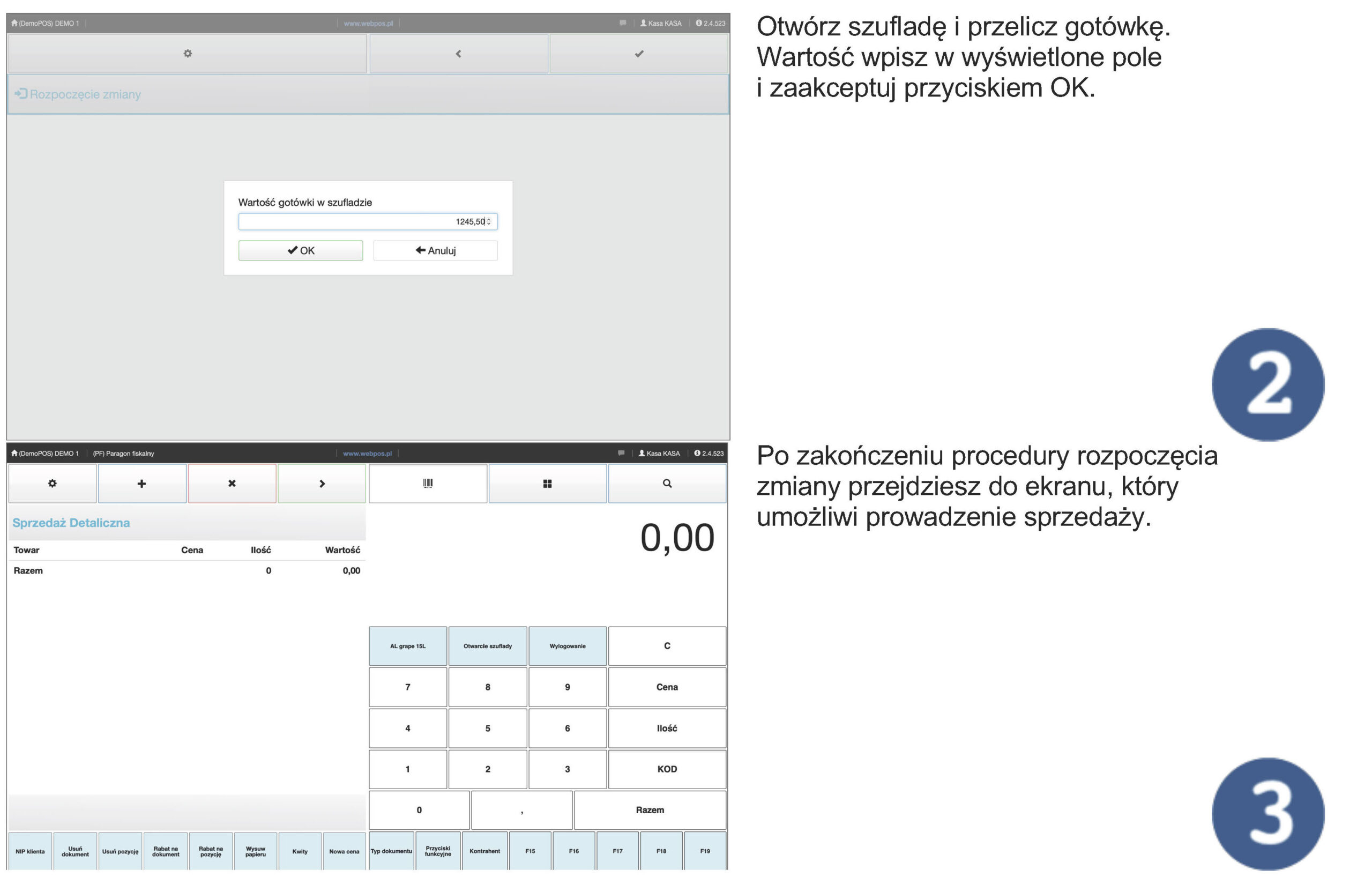

Po zakończeniu dnia pracy na stanowisku kasowym ważnym etapem jest uporządkowanie dokumentów oraz rozliczenie przyjętych lub wypłaconych środków. Dokumentów sprzedaży podczas typowej zmiany jest od kilkunastu do kilkuset. Liczba zależy od branży i popytu. Wśród dokumentów są przede wszystkim paragony. Wystawiane są także faktury do paragonów lub faktury VAT. Powyższym dokumentom mogą towarzyszyć dokumenty zwrotu lub korekty oraz noty księgowe. Na stanowisku kasowym poza obsługą sprzedaży realizowanych jest wiele innych czynności. Przykładami jest podbiór gotówki z szuflady kasowej. Niekiedy dokonywane są wpłaty lub wypłaty, które nie są związane ze sprzedażą. Zamknięcie zmiany polega na rozliczeniu tego typu sytuacji oraz przekazaniu wymaganej dokumentacji oraz gotówki kierownikowi sklepu.

Zobacz również

Masz pytania, potrzebujesz indywidualnej integracji lub piszesz innej sprawie? Bardzo serdecznie zapraszamy do kontaktu z naszym działem obsługi Klienta.